欧洲中央银行(ECB)每年两次发布《欧元区企业融资调查》(Survey on the Access to Finance of Enterprises in the euro area)。2018年11月欧央行发布的这一期显示,欧盟接受调查的企业,认为企业经营中最大的困难是获得有技能的劳动力,其次是找到客户,困难最小的是融资。德国是欧盟内小微企业认为融资难比例最低的国家。“小微企业融资是世界难题”被重复得似乎成了公理,但可能拿部分的事实当全部了。

欧央行开展的企业融资调查(简称SAFE:Survey on the Access to Finance of Enterprises)从2009年开始,每半年一次,最新的是2018年11月发布的第19期。调查在2018年9月17日到10月26日间进行,针对2018年4—9月间的情况。样本量共有11020个企业,其中91%的企业(10033个)雇员在250人以下。报告提供企业财务情况变化和对外部融资需求及可获得性的信息。对部分内容翻译如下:

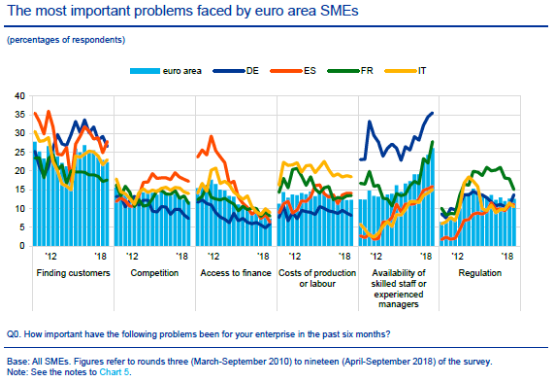

1.关于什么是企业经营中最大的困难(有6个选项)。中小企业(SME)认为企业经营中最大的困难是获得有技能的劳动力(skilled labour,有时被译为熟练工人),其次是找到客户,困难最小的是融资(Finance was considered the least important obstacle)。选择获得有技能的劳动力的中小企业占26%(上一期调查是24%) ,选择找到客户的占22%(上一期是23%),选择监管的占13%(和上期无变化),选择生产成本高和竞争大的占12%(和上期无变化),选择融资的占7%(上一期是8%)。

调查中还有一个很大的变化是,过去越小的企业认为融资难的比例越高,现在大中小企业已基本无差异。只有8%的微型企业、7%的小型企业、6%的中型企业和8%的大型企业认为存在融资难。

各国的情况存在差异,认为融资是最大困难的中小企业比例最高的国家是希腊(17%),其次是意大利(9%),最低的是德国。

从下图(只列了欧元区GDP最大的4个国家)中可以看到,自2009年有调查以来,第三项融资困难被选择的百分比持续下降,西班牙、意大利曾经特别高,近来下降幅度明显,法国、德国原来也不高,还持续下降。而选择第五项获得有技能的劳动力困难的百分比上升最大,而且德国是最高的,其次是法国、西班牙、意大利。为什么德国有学徒制、双元制教育的成功经验,还这么缺乏有技能的劳动力呢?《德国的七个秘密》中讲道“德国当代的经济成功再次引发劳动力短缺。然而不同于早期经济奇迹,这一轮短缺的是大量高技术工人和拥有高人力资本的人才。”

对比一下2009年第一期调查报告:关于什么是企业经营中最大的困难。中小企业认为企业经营中最大的困难是找到客户(占27%,反映了当时需求的疲软),其次是融资(占17%),再次是竞争(占13%)。选劳动力和其他成本、获得有技能劳动力的各占9%。

2.企业融资方式。分别有51%和52%的中小企业认为银行贷款和信贷额度是相关(过去曾使用或未来打算使用)的融资方式,有45%的中小企业认为租赁或分期付款是相关融资方式,35%认为拨款和补贴贷款(有政府担保)是潜在的融资来源。30%的中小企业认为贸易融资是重要的金融工具,25%报告使用内部资金来给企业活动融资。19%的中小企业从家人、朋友或关联公司获得贷款。将市场化的融资工具作为潜在融资来源的,股权为11%、债券为3%、保理为9%。

对比一下2009年第一期调查报告:过去6个月中使用了银行贷款的占32%,使用了银行透支或信用卡透支的占30%,租赁、分期付款和保理占27%,贸易融资占15%,发行了债券或股票的仅各1%。

3.其他一些调查内容。报告期欧元区中小企业财务状况有所改善。有净25%(净的意思是称营业额上升的企业比例减去称营业额下降的,以下类似)的中小企业称营业额上升,但只有3%的小企业利润增加。有净51%的中小企业认为劳动力成本上升,认为其他成本上升的中小企业更高达57%,只有净4%的小企业认为利息支出上升(上一期是2%),8%的小企业认为资产负债率下降。

欧元区中小企业对银行贷款的需求与上期无变化,但需要提高授信额度的提高了5%,需要贸易融资的增加了9%,需要租赁或分期付款的上升了13%。

在多数国家,认为获得银行贷款困难的中小企业百分比都在下降,最高的是希腊(22%)和爱尔兰、葡萄牙(10%)(注:上一节是选择认为融资是俚业最大困难的比例,这里是选择贷款是否有困难的比例。)报告期27%的中小企业申请过贷款,贷款申请完全成功的占74%(上一期是76%),贷款被拒绝的占5%(上一期是4%)。

这个调查报告的内容很丰富详尽,每期有40-50多页。

从这个报告中反映,在欧元区,小微企业融资总体已经不太难了,甚至在一些国家几乎不存在“小微企业融资难”了。小微企业认为获得融资难是最大问题的比例居然和大企业一样,可见大中小每类企业获得融资基本达到了市场均衡。一定程度的信贷配给总是存在的,总有一些企业不能符合贷款条件,否则岂不成了大水漫灌。“小微企业融资是世界难题”被重复得似乎成了公理,但可能拿部分的事实当全部了。欧洲国家、美国、日本都曾经难过,但现在都不是太难,可能是因为经济发展到成熟阶段,并且建立起良好的解决小微企业融资问题的机制。从欧央行持续十年的这个细致的调查,也可以看出对这问题的重视。在经济危机时,小企业比大企业更脆弱,获得融资更难。但在经济正常情况下,小企业融资并非解决不了的难题。

希望我国金融监管部门能借鉴欧央行做法,完善企业家调查统计。中国人民银行自1992 年起每季度也发布“企业家问卷调查报告”,调查对象为全国范围内(除西藏外)的5000 多户工业企业,调查内容主要包括企业总体生产状况、生产要素状况、市场需求状况、资金状况、成本效益状况、投资状况和其他等七个方面,形成宏观经济热度指数、企业家信心指数、产品销售价格感受指数等。但是每期只有6页,远没有欧央行这个问卷详细。近期中央一直将企业融资难当作头等大事在解决,但是这真是企业面临最大的问题吗?愿这种调查能给出台各种政策的决策以更客观的依据。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}