中国的房地产行业低迷,使得不少房地产公司爆雷。美国次贷危机中房地产公司虽然也有不少破产、兼并重组和退出市场,但没有中国影响这么严重,原因何在?

一是房地产公司规模不大、资产负债率不高;二是预售资金严格监管;三是房地产公司可灵活调整价格应对市场变化;四是有股权资金注入、并购重组等市场化机制解决。

一、中国的房地产公司危机

虽然近期对房地产行业出台了一系列利好政策,但房地产公司仍未走出危机。

从股市来看,房地产上市公司市值占A股上市公司市值的比例,从2015年末的5.15%下降到2022年末的1.78%,2023年8月末的1.59%。在内地和香港上市的房地产公司,退市、ST、停牌的达30多家。

从债市来看,房地产行业违约债余额,截至2023年8月末为3655亿元,余额违约率20.58%,占合计9745亿元违约债券的37.51%,违约发行人79家,发行人个数违约率达26.25%,即超过1/4的发债房企已债券违约。

二、美国次贷危机时的房地产公司

1.房地产企业并非危机焦点

写美国次贷危机的书,保尔森的《峭壁边缘》,伯南克《行动的勇气》,盖特纳的《压力测试》,都集中于讲救金融机构,没提救房地产企业的事,只提到对房屋建筑业的影响。

伯南克《行动的勇气》里写道,2007年次贷危机出现时发现,“我们之前认为,房地产市场增速放缓和次级抵押贷款问题主要通过两个渠道影响经济:首先,在建筑行业以及其他与房地产相关的行业(如家居用品行业等),就业岗位会减少。其次,抑制消费者支出。房价下跌会让业主感到自己的财富缩水,弱化了他们利用房屋净值获取融资的能力。事实证明,我们的评估是错误的,因为我们没有考虑次级抵押贷款违约最后可能会破坏美国和全球金融系统。”“通常来讲,建筑业及相关行业的快速反弹会带动房地产业、家具业、装修业等相关行业的增长。但这一次却没有出现这个景象。2011年,建筑商建设的私人住宅只有60万户,远远低于2005年的200万户。从某种程度上来讲,这是危机前繁荣时期造成的一个后果,因为那时候兴建了太多房屋,库存量过剩,需要现在消化掉。”

盖特纳的《压力测试》写道,2008年,“市场很欢迎问题资产救助计划,但是这种兴奋并没有能够持续多久。星期一积聚的巨大反弹到星期三被彻底抹平。标准普尔500指数表现得比最初银行家们拒绝问题资产救助计划时还要糟。这一次,问题不是出自金融系统存在的压力。衡量同业拆借恐惧程度的指标在那一周的确是下降了。现在的问题出在对更广泛实体经济的压力上。最新的零售业报告糟透了,消费者信心跌至谷底,并且各种行业信心指数迭创新低。9月份的就业指数是近5年来最糟糕的:15.9万个岗位消失,这一数据之后上涨到45.9万,为30年来最高值。建筑业和汽车业萎靡不振,房子没人造,汽车卖不掉。通用汽车公司由于现金奇缺,以至于拖欠了供货商货款,股价下跌至自朝鲜战争以来的最低水平。”

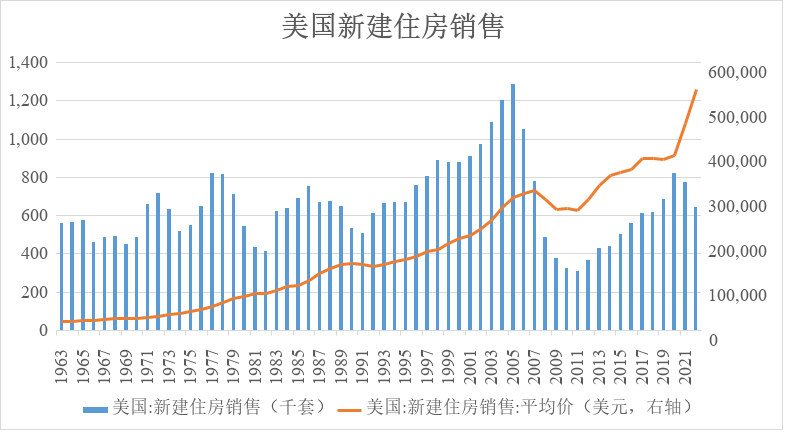

2.美国房地产数据

来源:美国商务部普查局,Wind

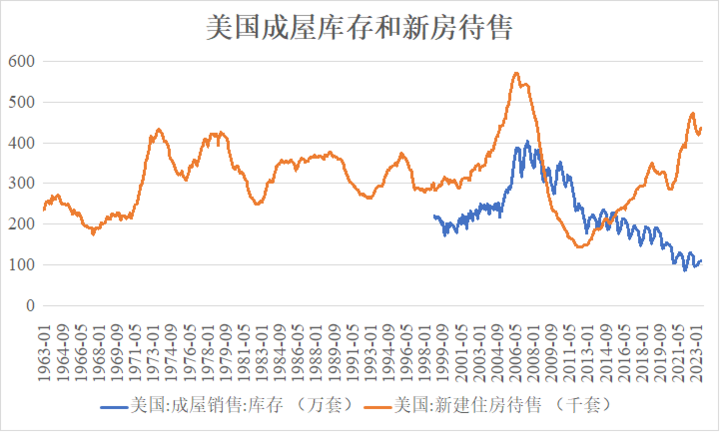

来源:全美地产经纪商协会,Wind

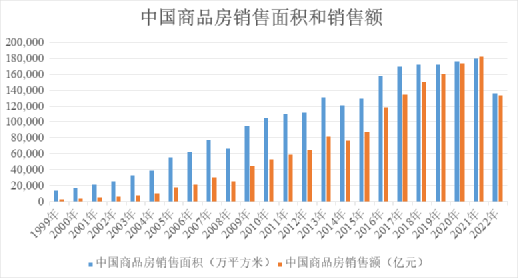

来源:国家统计局,Wind

据美国商务部普查局数据,美国新建住房销售套数,历史高峰是2005年的128万套,2006年、2007年、2008年同比下降18%、26%、38%,连续下降了6年,2011年降到30.6万套的最低点,只有最高峰的24%。据全美地产经纪商协会数据,美国成屋销售套数,历史高峰是2005年,低点是2010年。

据中国国家统计局数据,中国商品房销售面积2022年比2021年下降24%、销售额下降27%,今年前7个月销售面积同比下降6.5%,销售额下降1.5%。

次贷危机时,美国房地产销售下行持续时间这么长幅度这么大,房地产公司破产也不少,可称为血洗(bloodbath)这个行业,是大萧条以来最严重的。次贷危机中大量房地产企业退出这个行业,从业人员转行,导致此后多年美国房屋供给不足,价格上涨。

美国成屋销售库存,最高峰为2007年7月的404万套,2023年7月只有111万套,基本上是1999年有数据以来的低点。但新建住房待售,最高峰为2006年6月的57万套,最低点为2012年7月的14万套,2023年7月为44万套,处于历史较高水平。

来源:全美地产经纪商协会,Wind

3.美国次贷危机中房地产公司不是焦点的原因

为啥次贷危机中,美国房地产公司出问题、破产的也不少,但影响不太大,并没有出现系统性风险,不是社会关心的问题焦点?有几方面原因:

一是房地产公司规模不大、资产负债率不高。

从规模看,美国最大的三家房地产公司莱纳、霍顿和普尔特,2006年营业收入分别为163、151、143亿美元,资产规模分别为124、148、182亿美元,总负债分别为67、83、66亿美元,远小于恒大、碧桂园高峰期达到的2万亿元以上资产、5000亿元以上营业收入的规模。

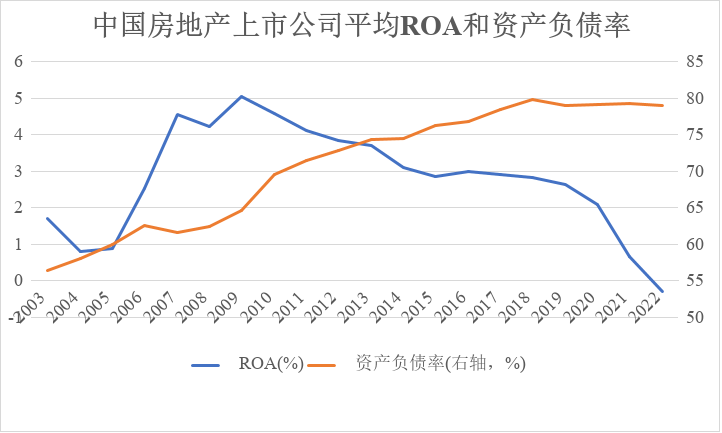

从资产负债率看,美国三大房地产公司(霍顿、莱纳、普尔特),2006年资产负债率分别为54%、56%、50%(平均为53%),2009年高点为平均66%,2022年降至37%。普尔特公司CEO Richard Dugas在2009年说,上一次房地产周期的低点,1990-1991年,房地产公司平均债务资本比是70%,现在多数在40-50%之间(换算成资产负债率,就是从40%降到30%左右)。中国A股上市房地产公司资产负债率从2003年的56%一路走高,2018年达到80%的高点,2022年为79%,中国前四大房地产公司(恒大、碧桂园、万科、融创)2017年平均资产负债率达87%,2020年略有下降,平均为84%。恒大2020年末资产负债率是85%,2021年、2022年末资产负债率为122%、133%,已经资不抵债。融创2022年末资产负债率也高达92%。

来源:Wind

日本房地产公司资产负债率较高,三大房地产公司(三井不动产、三菱房地产、住友房地产)平均资产负债率从2010年75%下降至2022年的68%,香港房地产公司资产负债率较低,四大房地产公司(新鸿基地产、新世界发展、长实集团、恒基地产)平均资产负债率2005年仅为26%,近年来略有抬升,2022年为35%。

对比一下,美国2006年房地产公司总负债最高的霍顿仅有83亿美元总负债(折合人民币440多亿元),占美国当年GDP的0.06%。而2022年末,恒大总负债2.4万亿元,占中国当年GDP的2%。

中国的头部房地产公司,规模远大于美国,资产负债率也远高于美国。这种“高杠杆、高负债、高周转”经营模式在房价上涨、商品房能很快销售的时期,能快速扩张,但是在销售不畅、融资收紧时,就非常脆弱,只要前端销售和后端融资一环没跟上,就容易出现流动性问题、债务违约。

二是预售资金严格监管。

美国交房前仅支付首付,其余房款交付后按揭还款,交付前资金由第三方全程监管,交付时开发商凭验收凭证取得房款。房地产企业若出现问题,首付资金退还购房人。所以次贷危机时没有中国面临的出险开发商预售资金被挪用、要“保交楼”的问题。

三是房地产公司可灵活调整价格应对市场变化。

美国对土地和房屋降价出售没有限制,房地产公司可根据市场情况灵活调整价格。比如2008年霍顿公司以2亿美元的价格卖出账面价值18亿美元的土地,加快获得现金流。

美国新建住房平均价,2007年为31.36万美元,2011年为26.79万美元,平均下跌14.57%,2022年已涨至54万美元。BIS的美国房价指数,以2015年为100,2006年底高点119,2012年初低点86,比高点下降了28%,2019年底超过119,现在149。

四是有股权资金注入、并购重组等市场化机制解决。

路透社2008年的报道,对冲基金、私募投资者和现金充裕的房地产公司,都在找机会投资陷入困境但持有有价值的土地储备的房地产公司,入股和提供流动资金。比如2008年老虎环球基金入股陷入困境的房地产公司Standard Pacific Corp (SPF.N),成为它的第五大机构投资者。投资者对美国房地产市场有信心,认为现在市场是低点,会有复苏的时候。

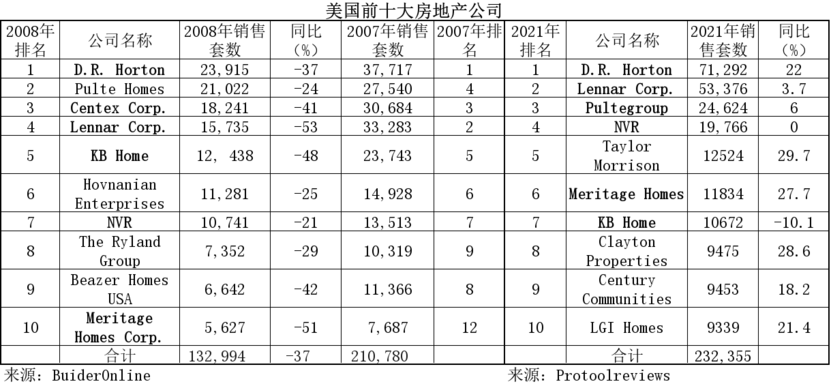

次贷危机中,美国前四大房地产公司中只有桑达克斯(Centex)一家出险,2009年普尔特收购了桑达克斯,这对普尔特造成很大拖累。莱纳、霍顿都是2007至2009年连续亏损3年,2010年开始盈利,普尔特2007-2011年连续5年亏损。

莱纳在次贷危机后收购较多。Standard Pacific Corp(SPF.N)和The Ryland Group,Inc.(RYL.N)于2015年合并为CalAtlantic Group,Inc.(CAA.N),成为当年美国第四大房地产公司。2017年10月,莱纳收购了CalAtlantic。做高端房地产的公司WCI在2009年8月申请破产,然后债务重组,2016年莱纳以6.43亿美元收购了它。2017年莱纳营业收入126亿美元,2018年合并报表后为206亿美元。

普尔特2005年是营业收入最高的房地产公司(次贷危机前前三大房地产公司营收差不多,都当过第一),2022年是第三大,营业收入162亿美元,是莱纳(337亿美元)、霍顿(335亿美元)的一半。美国头部房地产公司规模仍远低于中国头部房地产公司。

三、中国和美国房地产危机的不同

英国金融服务局主席阿代尔·特纳在《债务和魔鬼》一书中指出,“在英国的全部银行信贷中,为房地产以外的其他资产投资提供资金的信贷占比不超过14%。类似的现象广泛存在于其他发达经济体,甚至在越来越多的新兴市场经济体中也初现端倪。”“在发达经济体中,金融不稳定的核心在于银行无限的潜在信贷供给与房地产及特定区域内缺乏弹性的土地供给之间的矛盾。除非刻意限制,否则银行和影子银行体系能够创造无限的私人信贷、货币和购买力。但是人们追求的特定区域内的房地产供给是有限的,建房用地是不可复制的资产。高度弹性的消费能力和无弹性的供给之间相互作用,使城市土地的价格十分不确定:目前伦敦房产的价格是1990年时的3倍,而日本最大城市的土地价格大约只有1990年时的1/4。最终,信贷周期和房地产价格周期,不再是发达经济体金融不稳定的冰山一角,而是接近于故事的全部。”

中国和美国房地产发展的机理不同,因此房地产危机的表现形式和采取的政策措施重点也有所不同。

美国在次贷危机前,居民杠杆率(居民负债/GDP)很高,2007年末达99.1%的高点,2022年末为74.4%(同期,中国居民杠杆率从2007年的18.9%升至2022年末的61.3%)。金融机构通过资产证券化将房贷资产出售。因此在加息、购房者还款能力出现问题、违约时,金融机构成为风暴的中心,而房地产公司规模不大、资产负债率不高,较为稳健,虽也受到房地产市场不景气的影响,自身问题还不算严重,社会影响也不大。前四大房地产公司中只有一家出险被并购,头部房地产公司还借机并购中小房地产公司,但扩张也不是太快。

美国在次贷危机时,主要是救助问题金融机构和丧失抵押品赎回权的购房者,刺激购房。2008年10月通过《紧急经济稳定法》,包括“问题资产救助计划”,主要内容是授予美国财政部7000亿美元资金额度,用于购买和担保金融机构问题资产,以救助当时处于危机中的金融机构。2008年7月通过《住房和经济复苏法案》,允许联邦住房管理局 (FHA)为次级借款人提供高达3000亿美元的新30年期固定利率抵押贷款,给予购房者税收优惠政策。其税收优惠最初定于2009年7月份到期。2009年的《恢复和再投资法》提高了税收优惠的金额,并且将有效期延长至2009年12月1日。之后的《2009年工人、房主和商业援助法》将税收优惠延长至2010年上半年。最大的购房税收抵免额达8000美元。这三次税收优惠政策的本质是刺激中上层阶级购房。

而中国“高杠杆、高负债、高周转”的房地产公司经营模式,使得房地产公司快速扩张、债务规模庞大,在面临销售下降、融资收紧时非常脆弱,加上过去预售资金监管不力等问题,使得房地产公司纷纷出险,并影响购房者,房地产公司暴雷成为社会问题。所以2022年11月出台的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(“金融十六条”)以及后续相关政策,重点是围绕“三支箭”给房企融资,“保交楼”,对受困房地产企业进行风险处置。

主要参考文献:

Chelsea EmeryMore.Struggling home builders find unexpected saviors.2008/5/24.Reuters

Chelsea EmeryMore.More home builder bankruptcies seen possible. 2009/6/23.Reuters

Chris Arnold.There's never been such a severe shortage of homes in the U.S. Here's why.2022/3/29.NPR

任泽平.预售制研究报告:中国现状、国际经验与启示.2022/7/27.泽平宏观

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}