我国是猪肉生产、消费量第一大国,猪肉消费约占世界猪肉消费量的一半。中国的猪肉价格老在高低波动,近年还尤为剧烈。2019年猪价涨得大家直呼要吃不起肉了,调侃二师兄的肉比唐僧肉还值钱,2021年消费者有“猪肉自由”了,却又“猪贱伤农”,养猪户赔钱惨了。在“大数据”发达、调控手段充足的今天,为何“猪周期”仍然存在?

近十年来,猪肉在CPI中的权重(猪肉消费占整个消费支出比重,猪肉价格高时猪肉消费占消费支出比重就高,拉高权重)平均为3%,最高的2020年达到4.62%,2021年降到只有2.1%,其实占比也不算高,但作为中国人最主要的肉食品,猪肉价格走势一直深受关注。

2021年5月,中国CPI同比上涨1.3%,其中食品价格同比上涨0.3%,涨幅较低,猪肉价格下降23.8%,对拉低CPI起到一定作用。

一、中国“猪周期”

1.猪肉价格和存栏量

过去,正常的“猪周期”大约为期3-4年左右,通常以猪肉价格和玉米等饲料的价格联动机制(“猪粮比价”指标)为主导,饲料价格上涨导致养猪成本增加,猪肉供应就会相应减少。猪肉供应减少导致价格上升,会激励更多的养殖户投入生产,进而供应增加、平抑猪肉价格。但2019年以来这轮猪肉价格波动原因与历史不同,涨跌幅都创历史新高。

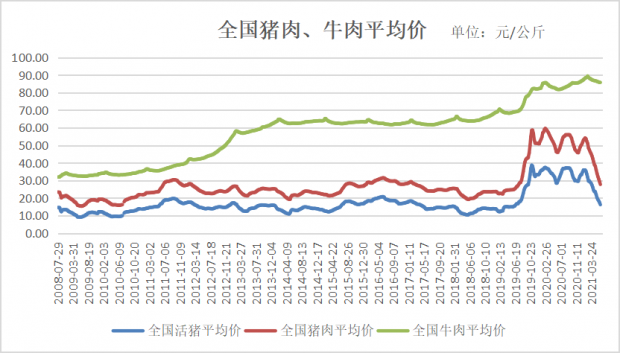

数据来源:农业部,WIND

从全国猪肉平均价来看,上一轮周期底部在2014年4月(19.25元/公斤),顶部在2016年6月(31.56元/公斤),比2014年4月的低点上涨64%。

这一轮周期底部在2018年5月(19.29元/公斤),2020年2月创下59.64元/公斤的高点,比2018年5月的低点上涨209%。2021年6月9日跌至27.77元/公斤,比高点下降53%,跌回2019年的水平。

牛肉价格则没有猪肉价格这么大的波动,一直处于上升态势。

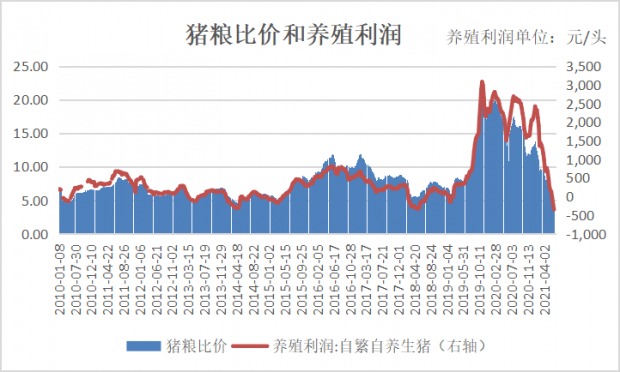

数据来源:WIND

猪粮比价决定了养殖利润。发改委称“根据近年生产成本数据测算,对应生猪生产盈亏平衡点的猪粮比价约为 7∶1”,2019年11月初,猪粮比价达到21.4,自繁自养生猪每头养殖利润也达到创纪录的3080元,今年6月18日猪粮比价低至4.94,自繁自养生猪每头养殖利润已降为负值,-350元。

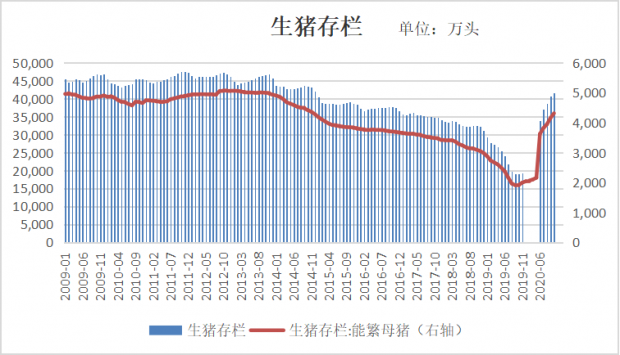

猪肉价格变化和供应能力(生存存栏量、出栏量)密切相关。

中国生猪存栏量经历了2019年前的持续下降和此后快速上升。2009年—2014年,生猪存栏量都在4亿头以上,最高点是2011年11月的4.76亿头,2014年后一路波动走低,2019年10月为1.91亿头,同比下降41%,比2011年的最高点下降60%。其中的能繁母猪存栏量,也从最高点2012年底的5068万头,下降到2019年9月的1913万头,下降了62%。

从2019年10月开始,生猪存栏量迅速上升,2020年末,生猪存栏量是2015年2月以来首次突破4亿头,2021年3月,生猪存栏量已达到4.16亿头,比2019年10月的低点上升了118%。能繁母猪存栏量2021年3月也达到4318万头,比2019年9月的低点上升了116%。

数据来源:国家统计局,WIND

2.相关政策

2018-2019年生猪存栏量的明显下降,一方面是2018年8月后受非洲猪瘟疫情影响,另一方面是受相关养殖政策影响。

2015年国务院《水污染防治行动计划》,要求“推进农业农村污染防治。防治畜禽养殖污染。科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。”根据生态环境部,截至2017年9月,全国累计划定畜禽养殖禁养区4.9万个,面积63.6万平方公里;截至2018年7月,全国已依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户26.1万多个。

兽爷的“养猪大王的四十年”,讲述了一个企业家从2004年开始共投资1.3亿元,建成有8万头猪的苏北最大养猪场,2016年猪场被划为禁养区关停。也就是说,不仅是达不到环保标准的、散养,而且包括达到各项环保标准的、规模化养殖,只要在禁养区,也一律被关停。

针对2019年猪价大幅上升的严峻形势,2019年8月21日国务院常务会议重点研究解决,提出综合施策恢复生猪生产。会议明确,地方要立即取消超出法律法规的生猪禁养、限养规定。对依法划定的禁养区内关停搬迁的养殖场(户),要安排用地支持异地重建。发展规模养殖,支持农户养猪。取消生猪生产附属设施用地15亩上限。所以2019年10月开始,生猪存栏量迅速上升,会议效果可说是立竿见影,效果显著。

针对“猪贱伤农”的形势,2021年6月9日,国家发展改革委、财政部、农业农村部、商务部、市场监管总局联合发布《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,一方面,建立生猪行业和猪肉市场信息统一发布平台,有关部门定期发布猪粮比价和能繁母猪、仔猪、生猪、白条肉、猪肉等量价信息,及时发布涉猪政策和疫情信息等,实现信息共享,引导市场主体自主调节生产经营决策,主动适应市场形势变化。选取猪粮比价、能繁母猪存栏量变化率、36个大中城市精瘦肉平均零售价格作为预警指标,区分过度下跌和过度上涨两种情形,合理确定预警指标临界值,并设立三级预警区间。另一方面,通过政府猪肉储备调节猪肉价格,价格过高时,将投放储备以保障居民消费需要,推动价格向合理区间回落,避免生猪产能过度扩张;价格过低时,将启动收储以托住市场,避免生猪产能过度淘汰。

一、美国的“牛周期”

中国有“猪周期”,美国也有“牛周期”。

“猪周期”(pork cycle/ hog cycle)和牛周期(cattle cycle)都是描绘家畜市场供给和价格的周期性波动现象。在美国,这种现象在1925年由Mordecai Ezekiel根据对猪肉价格的观察提出;在欧洲,1927年由德国学者Arthur Hanau提出。对此现象的经济学解释是尼古拉斯·卡尔多提出的蛛网模型。

Tim Petry的文章分析了美国的“牛周期”[注1]。“牛周期”包括牛存栏量周期、牛肉生产周期(滞后于牛存栏量周期约1年)和牛肉价格周期,很多年里比较稳定,大约10年一个周期。一般牛存栏量在6-8年里持续上升(accumulation phases),3-4年里下降(liquidation phases)。由于养殖周期较长,牛是家畜里周期最长的。通常第一年秋天留下育种的小母牛到第二年夏天怀上小牛,第三年春天生下小牛,第四年小牛才能进入牛肉市场。这个自然养殖周期不会有太大变化。但最近15年,由于一些外部事件,“牛周期”变得不太稳定。牛肉价格受极端天气、世界范围内的经济和政治事件、贸易政策情况影响加大。Kevin Good指出,主要由于干旱等原因,1996-2013年的18年里有16年美国牛存栏量都在下降[注2]。

从供给方面,2000-2008年,严重的旱灾影响美国的主要牛肉产区,包括北达科他州。2010年南部平原又遭旱灾,到2012年,大部分美国地区都在经历旱灾,导致更高的谷物价格、非常恶劣的牧场情况,使得尽管牛肉价格创历史新高,牛存栏量一直在下降。从需求方面,2008-2009年的金融危机带来的衰退,曾影响牛肉需求。

疫病则对供需都带来冲击。对养牛业影响最大的是2003年12月出现、后来时有传播的疯牛病。

类似的家畜家禽疫病包括:历史更长的禽流感,2009年的H1N1病毒(开始被误命名为猪流感,为避免“猪流感”一词对人们的误导,2009年4月世界卫生组织、联合国粮食及农业组织和世界动物卫生组织宣布,一致同意使用H1N1型流感指代当时疫情,不再使用“猪流感”一词),2014年的“猪流行性腹泻病毒” (PEDv) 等。

美国政府的一些政策也意外影响了养牛业。如2005年的能源政策法案,包括可再生能源标准,使得大量谷物被用于生产乙醇,谷物价格上涨和波动加剧。

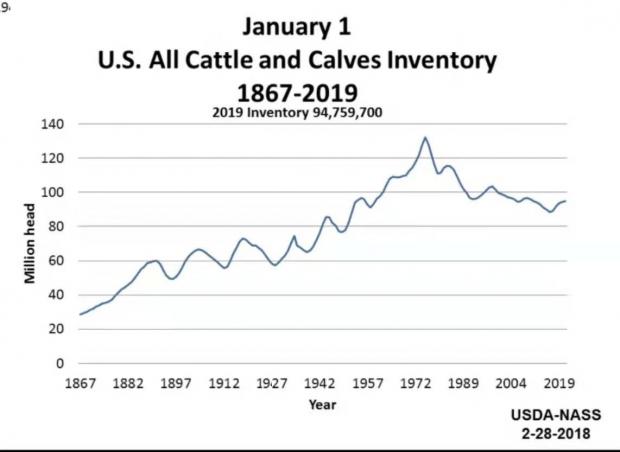

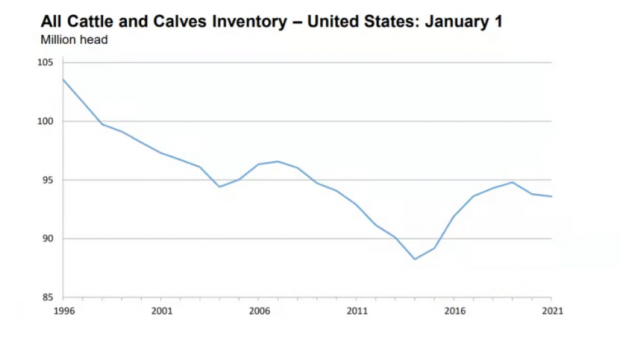

美国牛存栏数在20世纪70年代初达到最高峰,此后总体上波动下行。1975年初美国牛存栏数达1.32亿头(当年美国人均牛肉消费量也达历史高点88磅,2016年降为54磅)。2014年初达到近年最低点8853万头,此后有所回升,2019年初美国牛存栏数9476万头,比上年同期上升0.5%,为近十年来高点。2020、2021年初下降为9380、9360万头。

数据来源:WIND

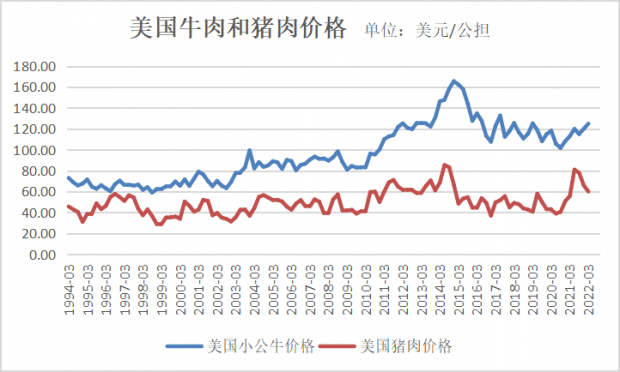

同样,美国牛肉价格变化也和供应能力密切相关。2014年初是牛存栏量近年低点,2014年末牛肉价格升至历史高点。除了牛的数量减少,更多的母牛要被留作育种的原因之外,还有猪肉、鸡肉产量低于预期,牛肉出口需求强劲等原因。

2015年后牛肉价格有所回落。主要是因为牛肉产量持续上升。猪肉、鸡肉和总肉产量2015、2016年创新高。湿度回升,牧场的情况2015年也处于20年来最好状况,使得养殖成本也在下降。2020年9月牛肉价格达到近年低点,之后又略有上升。

在过去几年的牛肉价格上升周期,生产者对牛肉价格的风险管理工具不太需要,但在牛肉价格下降和波动期间,就会更加需要。

一、中国“猪周期”和美国“牛周期”的异同

养殖业由于受动物繁殖周期的影响,产能升降需要一个较长周期,所以价格的周期性波动难以避免。总体上看,美国“牛周期”长于中国的“猪周期”,价格波动幅度则小于中国。美国2014年末牛肉价格高点比2009年3月低点上涨了104%;2020年9月是近年低点,比2014年末下降39%。而中国2020年2月的高点,比2018年5月的低点上涨209%;2021年6月9日比高点下降53%。

中国“猪周期”的成因,过去一个重要原因是养猪散养户占比高,缺乏准确的市场信息和预测能力,只能随生猪价格的涨跌,或盲目扩张生产,或恐慌性退出生产。美国虽然也存在着“牛周期”,但是由于规模化生产以及较为成熟的管理体系,价格变化比中国“猪周期”相对平缓。

不过近年中国养猪的规模化程度逐步提高。2007~2016年年出栏500头以上规模化养殖场的生猪出栏量占比从22%增加到55%,2007~2016年散养户的数量从8220万户减少到3970万户,而规模化养殖场的数量从125万户增加到272万户[注3]。根据中国畜牧业协会的统计,(2017年)出栏生猪中59%来自年出栏量在500头以下的养殖散户,31%来自于年出栏量在500-10000头的中小型养殖企业,约10%来自于年出栏量在10000头以上的规模化养殖企业。2018年我国共出栏生猪69382万头,其中九大上市猪企(温氏、牧原、正邦、雏鹰、天邦、天康、罗牛山、龙大肉食、金新农)共出栏4476.3万头,占据6.45%的市场份额。(2017年,这九大企业共出栏3442.46万头生猪,占据4.9%的市场份额。 )

数据来源:WIND

2012 年,美国牛存栏1~9、10~49、50~99、100~499、500~999、1000头以上养殖户的存栏量占比分别为1.31%、10.29%、9.07%、29.23%、13.20%、36.90%,即100头以上的规模化养殖占比79%。[注4]

综上可见,猪周期和牛周期存在已久,近年来不仅没有减弱,而且因为动物疫病、极端天气情况、国际贸易条件变化,供给波动情况加大,另外,中国受政府养殖政策的影响更为显著。市场价格信号虽然能起到自发调节作用,供给减少、价格提高,会吸引更多供给者进入,从而增进供给、平抑价格,但因为畜产品生产周期较长有滞后性,容易造成价格大起大落。这种情况,更需要国家有前瞻性的引导安排。在政策引导方面,虽然加强环保治理和提高养殖规模化程度都是正确的方向,但要做好政策统筹,避免一个时期养殖政策过紧、一个时期又放松鼓励养殖的政策变化导致加大价格波动和资源浪费。希望《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》能充分发挥作用,通过量价信息发布引导市场主体自主调节生产经营决策,也通过政府猪肉储备调节猪肉价格,避免“猪周期”过于明显,产量价格大起大落。这正是“充分发挥市场在资源配置中的决定性作用,更好发挥政府作用”的体现。

注:

[1] Tim Petry, The Cattle Cycle Revisited,Apr 28, 2021

[2] Wyatt Bechtel,Cattle Cycle Ups and Downs Result in Slowdown for Expansion in 2019,Feb 20, 2019

[3] 2017年中国生猪养殖行业生猪出栏量及主要省份猪场拆迁情况。

[4] 韩 振,杨 春,“美国肉牛产业发展及对我国的启示”,《中国畜牧杂志》201906。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}