一、我国宏观杠杆率和居民杠杆率

据中国人民银行2021年第一季度金融统计数据新闻发布会,受新冠疫情的影响,去年我国的宏观杠杆率出现了阶段性的上升。2020年我国的宏观杠杆率是279.4%,比2019年上升了23.5个百分点。分部门来看,居民、政府和企业三个部门的杠杆率分别是72.5%、45.7%和161.2%,这三个部门杠杆率分别比2019年上升了7.4个、7.1个和9.1个百分点。

人民银行公布的宏观杠杆率,和中国社科院国家资产负债表研究中心、国际清算银行(BIS)的数据有所不同。

人民银行调统司司长在新闻发布会上解释说,“我们测算去年末住户部门的债务余额是73.6万亿,同比增长14.6%。当中个人贷款余额是63.2万亿,同比增长14.2%。”

2020年末人民银行公布的“金融机构本外币信贷收支表”中的住户贷款(即个人贷款)余额63.19万亿元,除以2020年中国GDP101.60亿元,为62.2%,即为社科院版数据。BIS目前最新的是2020年9月末数据,61.1%,也和这个口径接近。

人民银行的数据更为准确,将未在金融机构的住户贷款中反映的居民债务也统计进来。这就比社科院版和BIS版高了10个百分点。

2020年末,中国63.19万亿元个人贷款中,49.57万亿元为消费贷款,占78.4%,13.62万亿元为经营性贷款,占21.6%。个人住房贷款余额为34.44万亿元,占个人贷款的54.5%,即个人贷款中有略超过一半是房贷。

推测BIS的统计应该对各国都是取官方公布的居民贷款数据,只可能是低估实际的居民负债水平。但用美国数据计算,纽约联储公布的美国2019年末个人信贷余额是14.15万亿美元,除以2019年美国GDP21.43亿美元,为66.03%。而BIS的2019年末美国居民负债为16.0万亿美元,居民杠杆率为74.7%。

二、各国居民杠杆率比较

中国的居民杠杆率在世界上处于什么水平?

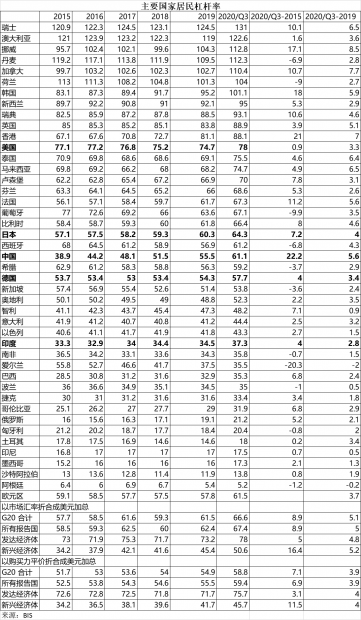

下表以BIS统计的主要国家2020年9月末居民杠杆率数据从高到低排列。中国在表中43个国家中排第22。

居民杠杆率在全球大体呈现发达国家较高、不发达国家较低的规律,主要是因为发达国家金融供给充分以及社会保障完善。但同一经济发展水平(人均GDP)的国家间因为经济增长驱动力(消费、投资还是出口驱动)和消费信贷文化传统的不同,也差异很大。

按BIS的统计,2020年9月末,所有报告国居民杠杆率平均值为67.4%,发达经济体平均值为78%,新兴经济体平均值为50.6%。中国61.1%,低于发达经济体平均值、所有报告国平均值,高于新兴经济体平均值。如果按人民银行72.5%的数据,那就高于所有报告国平均值、但仍低于发达经济体平均值。

据IMF,2020年中国的人均GDP在世界各个国家和地区中排名63名。第58名智利,居民杠杆率是48.2%,第65名俄罗斯,居民杠杆率仅为21.2%。但第64名马来西亚,居民杠杆率高达74.7%。中国的居民杠杆率2019年超过了德国(人均GDP16名)、新加坡(人均GDP8名),2020年超过了希腊(人均GDP46名),这些都是发达国家。

更关键的是,以2020年9月末的居民杠杆率和2015年末相比,上述43个国家和地区中,居民杠杆率上升最多的是中国,上升了22.2个百分点,其次是香港,上升了21个百分点。韩国、挪威、法国分别上升了18、17.1、11.2个百分点。这五年居民杠杆率有32个国家和地区上升,有11个国家下降。

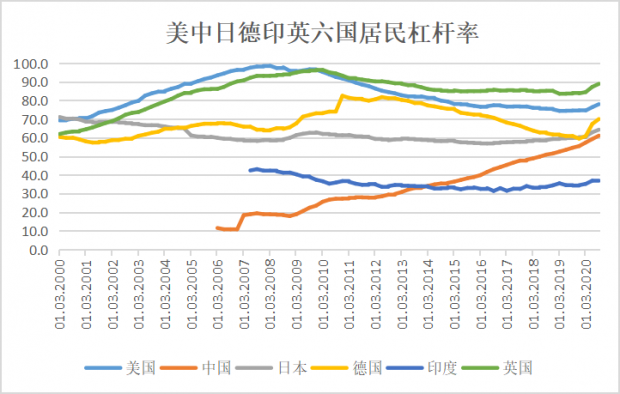

美国、中国、日本、德国、印度、英国这全球前六大经济体中,2008年金融危机以来,除中国以外的五国,包括印度这样本来居民杠杆率不高的国家,都大体呈居民去杠杆之势,近两年略有提高,只有中国明显一直处在居民加杠杆的阶段。

以2020年9月末的居民杠杆率和2019年末相比,上升最多的是挪威、加拿大、香港,分别上升8.5、7.7、7个百分点,中国上升5.6个百分点,排第8,即中国2020年的居民杠杆率提高速度也在全世界处于中上水平。

三、部分国家居民杠杆率分析

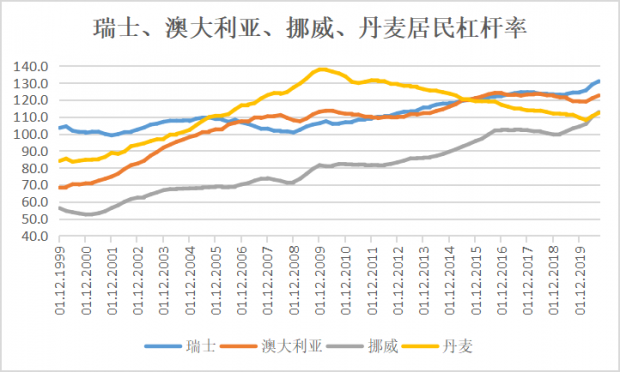

1.居民杠杆率最高的四个国家:瑞士、澳大利亚、挪威、丹麦。都是高收入国家,人均GDP分别居全球第2、9、4、6名。但是人均GDP全球第一的卢森堡,居民杠杆率仅为70%,并不高(卢森堡、香港的宏观杠杆率、非金融企业杠杆率是全球第一、第二,卢森堡的非金融企业杠杆率高达350.3%,这推测是因为卢森堡的金融机构发放的公司贷款中很多是给外国公司的)。我推测瑞士高的部分原因是瑞士的银行发放的个人贷款中有不少是给非本国居民的。

丹麦2009年底居民杠杆率达到历史最高点137.9%,此后下降,2020年9月末为112.3%,下降了25.6个百分点。瑞士、澳大利亚、挪威都是较为平稳上升。瑞士、挪威现在的居民杠杆率是历史最高点(131%和112.8%)。澳大利亚近年来较为平稳,历史最高点是2016年9月末的124.1%,2020年9月末是122.6%。

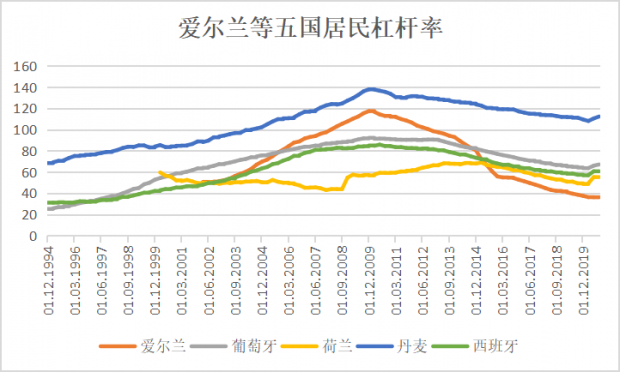

2. 居民去杠杆幅度最大的五个国家:爱尔兰、葡萄牙、荷兰、丹麦、西班牙。2020年9月末和2015年末相比,分别下降20.3、9.9、9、6.9、6.8个百分点。爱尔兰的居民杠杆率变化幅度最惊人,从2002年3月末的50.7%升至2009年底的117.4%,然后房地产泡沫破灭,经历了严重的债务危机,居民去杠杆的过程到现在还没结束,2020年9月末是35.5%。

爱尔兰也是这五年宏观杠杆率下降幅度最大的国家。2020年9月末和2015年末相比下降120.5个百分点,从408%下降到287.5%。其次是荷兰、葡萄牙、匈牙利。

3.盎格鲁-萨克森国家(美国、英国、加拿大、澳大利亚和新西兰)居民杠杆率都挺高。美国引领了世界消费信贷文化,不过现在美国成了这五国中居民杠杆率最低的。英国前央行行长默文∙金在2016年出版的《金融炼金术的终结 货币、银行与全球经济的未来》一书中讽刺这种消费文化,写道“传说拿破仑曾把英国称作一个由小生意人组成的国家,但我觉得更准确地说,这是一个由不停买东西的人组成的国家。”

英美在2008年金融危机后经历了居民去杠杆,美国居民杠杆率历史最高点是2008年3月末的98.6%,2020年9月末为75.2%,下降了23.4个百分点。英国最高点是2009年末的96.4%,2020年9月末是88.9%,下降了7.5个百分点。

德国(人均GDP16名)、奥地利(人均GDP14名)、以色列(人均GDP19名)2020年9月末居民杠杆率仅为57.7%、52.3%、43.3%,低于中国、泰国、马来西亚等发展中国家。

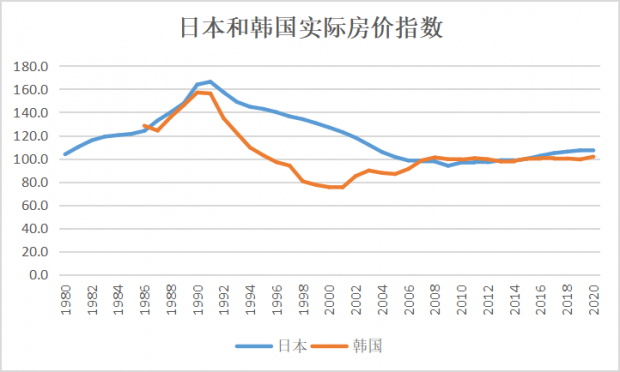

4.居民杠杆率和房价指数的关系。对照我写的“从20个国家40年房价历史看房价”,丹麦房价指数2007年达到最高点,然后下降,2012年达到最低点后上升。瑞士、澳大利亚、挪威近20年房价和居民杠杆率都是比较平稳上升。

美国在2006年,英国在2007年达到房价最高点,因次贷危机房价下降,美国在2011年,英国在2012年房价达到危机后低点,而后回升,目前已超过次贷危机前高点。

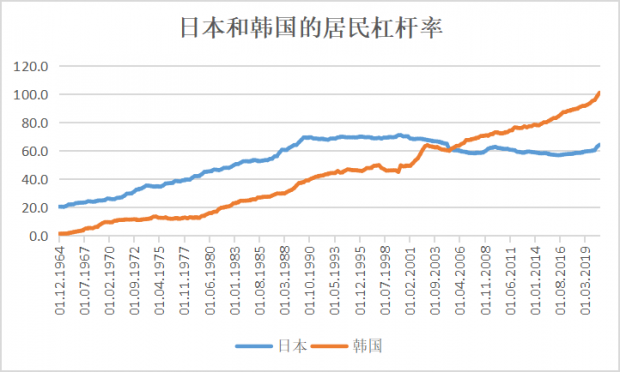

美国、英国、丹麦、爱尔兰居民杠杆率的最高点都是约晚于房价最高点2年,西班牙是3年。日本房价指数在1991年达到最高点,韩国房价指数在1990年达到最高点,但两国居民杠杆率表现很不一样,日本在20世纪80年代末到21世纪初居民杠杆率很长时间处在70%左右,2000年达到历史最高水平71.1%,后来缓慢下降小幅波动,2020年9月末是64.3%,而韩国的居民杠杆率一路攀升,2020年9月末是101.1%。

日本的宏观杠杆率高达413.6%,仅次于卢森堡和香港(这俩作为国际金融中心,有很大一部分是向非居民的贷款),但日本主要是政府杠杆率高(235.1%),在全球主要国家中最高,居民杠杆率倒不高。韩国的宏观杠杆率257.2%,低于中国,政府、非金融企业杠杆率都不高。

从中能总结出的规律是房价先达到最高点,然后房价下降,居民杠杆率还不能马上降低,居民杠杆率开始下降时间晚于房价下跌。

大幅度的居民去杠杆一般是伴随着经济金融危机。有的国家居民去杠杆和宏观去杠杆同时发生,如爱尔兰;有的国家居民去杠杆,但宏观杠杆率仍然上升,如美国,靠政府加杠杆走出危机。

我国到现在还没经历过房价和居民杠杆率的大幅度下降,也就是房地产泡沫破裂和金融危机。

因为金融危机是多种因素影响的结果,居民杠杆率高到何种程度会发生金融危机或房地产泡沫破裂,没有一个绝对的临界值。瑞士、挪威、丹麦居民杠杆率都超过110%了,目前看没有发生危机的迹象。日本1991年房价崩盘的时候,居民杠杆率不到70%。西班牙2007年房价崩盘时,居民杠杆率约80%,2010年升到85.8%的最高点。美国、英国则是杠杆率最高达到96%以上,出现次贷危机。丹麦的137.9%似乎是各国居民杠杆率达到过的最高值。居民杠杆率快速提高往往伴随房地产泡沫,典型如西班牙、爱尔兰。居民杠杆率过高的国家多数还是经历了去杠杆。

四、中美个人贷款比较

中美个人贷款数据对比(据中国人民银行和纽约联储数据):

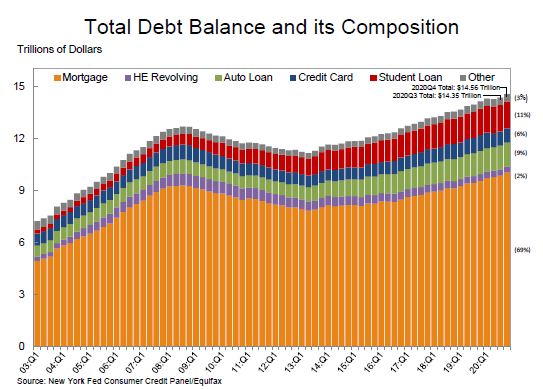

2020年末,美国居民贷款余额为14.56万亿美元(折合94.92万亿元人民币),中国为63.19万亿元人民币,美国约为中国的1.5倍。

美国居民债务中,最大的是住房按揭贷款,余额为10.04万亿美元(折合65.48亿元人民币),我国个人住房贷款余额为34.44万亿元,美国约为中国的1.9倍。

美国信用卡贷款余额为8200亿美元(折合5.34万亿元人民币),我国银行卡(含信用卡和借贷合一卡)应偿信贷余额为7.91万亿元,我国信用卡透支余额已是美国的1.48倍。虽然中国的信用卡透支余额中,很大一部分在免息还款期内还款,付透支利息的比例低于美国。不过这也反映出中国的消费观念,从和德国更相似的“先存钱,后消费”,逐渐转为和美国更相似的“先消费,后还款”,特别是年轻一代。

我国和美国的个人贷款结构中,差异最大的有两个贷种。

一是学生贷款。美国学生贷款在2010年首次超过信用卡透支余额,并保持至今。在2008-2013年美国家庭去杠杆时期,学生贷款是唯一每年贷款余额还在增长的个人贷款品种。我国助学贷款规模极小。人民银行未公布助学贷款余额,据《2019年中国学生资助发展报告》,2019年,我国发放国家助学贷款共计346.07亿元,比上年增加20.53亿元,增幅6.31%。2020年末,美国学生贷款余额为1.56万亿美元(折合人民币10.14万亿元),学生贷款成为美国人的沉重负担。中美文化不同,美国大学生有很高的比例由本人负担教育和生活费用,靠打工和学生贷款,而中国只要不是父母经济十分困难的,大都会负担子女上大学的费用。

二是汽车贷款。2020年末美国汽车贷款余额1.37万亿美元(折合人民币8.96万亿元)。人民银行未公布汽车贷款余额。据《中国汽车金融公司行业发展报告(2019年度)》,2019年末,我国汽车金融公司零售贷款余额人民币7194亿元。商业银行披露汽车贷款数据的不多,如平安银行2020年末汽车贷款余额为2464亿元。

美国个人贷款各贷种余额

五、小结

中国的居民杠杆率,即使按BIS口径(仅统计金融机构个人贷款),已远高于新兴经济体平均值,和欧元区平均值接近,并且超过了德国、德国、新加坡、奥地利、意大利等发达国家。按人民银行包括了其他居民债务的更广义口径,比美国仅低约6个百分点。而且,在过去五年、过去十多年中,中国是居民杠杆率上升最快的国家。

中国居民杠杆率的快速提升有多方面的原因,最重要的三个原因,我认为,一是住房制度改革和城镇化进程,使得个人住房按揭贷款增加;二是消费观念的变化,使得“先消费,后还款”的观念逐渐盛行,互联网贷款的普及,也使得消费信贷更加便捷;三是小微企业主通过个人经营性贷款为生产经营活动获得融资,远比通过法人贷款手续更为便捷,而且近年由于鼓励扶持小微企业,大银行的个人经营性贷款利率较低。

从防范金融风险的角度,我们要适当控制居民杠杆率的上升幅度,但也要保证合理的个人贷款需求。针对上述三方面居民杠杆率提升的原因,国家也出台相应政策。

一是国家从“房住不炒”的角度,保护住房刚需的信贷需求,遏制住房的投资需求和相关贷款。

二是2020年以来金融监管部门一直在加强对互联网贷款的规范。2020年7月,银保监会发布《商业银行互联网贷款管理暂行办法》,2021年2月,银保监会等五部委办公厅发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。这涉及一个很重要的导向问题,我们要提倡什么样的消费文化,是继续学习英美的消费信贷文化,靠寅吃卯粮的超前消费拉动经济,还是德国这种比较节制、不提倡过度超前消费的文化。

三是个人经营性贷款仍然受到鼓励。2021年3月,银保监会办公厅、住建部办公厅、人民银行办公厅联合发布《关于防止经营用途贷款违规流入房地产领域的通知》,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。这也反映了两方面问题,一是近年来实业经营的收益普遍性低于房地产投资,二是部分商业银行个人经营性贷款在政策鼓励下定价低于市场正常水平,存在套利空间。

2020年12月中央经济工作会议提出,“扩大消费最根本的是促进就业,完善社保,优化收入分配结构,扩大中等收入群体,扎实推进共同富裕。”也就是扩大消费并不能过度依靠消费贷款。在合理的消费信贷额度下,消费信贷能起到跨期平滑消费的作用,虽不增加收入,但提前消费未来还款,提高了个人整个生命周期的效用;在过度的消费信贷下,个人收入难以支撑,或投资的房产价格下跌,成为负资产,造成大面积违约。“十四五”规划中提出要“规范发展消费信贷”。金融机构要承担企业社会责任,审慎经营,满足合理的个人信贷需求;个人要有正确的消费观、财务观,科学安排个人收支和借贷、投资活动。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}