阅读:0

听报道

房地产泡沫破裂后各国恢复难易不同。20个国家里有9个国家目前房价还没恢复到历史最高点。

最近有篇文章《这十年,买商铺的人亏惨了,未来十年的住宅呢?》,分析了为何投资商铺会亏,对未来住宅房价走势,从城镇化率的角度,认为中国“2020年总城镇化率已经达到了60%。按欧美的标准,80%以上,城镇化率将接近极限,按此估算,最多20年,中国的房子将彻底溢出,数量远远超过需求。”“10年左右,可能拐点就会出现。”

城镇化进程确实是中国房价的上涨的重要因素。不过发达国家几十年前就基本完成城镇化了,房价还是有挺大波动。房价受经济增长、人口变迁、货币信贷等综合因素的影响,在各国都是个关系国计民生的重要问题。

一、20国40年房价走势

为了从更多国家情况来看房价走势,本文整理了OECD数据库中20个国家的实际房价指数和房价收入比(均以2015年为100)。文中GDP增速和股指等数据来源于WIND。

20个国家中,19个国家有1980年至2019或2020年数据,韩国数据为1986-2020年。OECD数据库中的中国房价指数为2010-2020年,无中国房价收入比数据。

除中国外的20个国家,40年房价走势大致可分为四类。

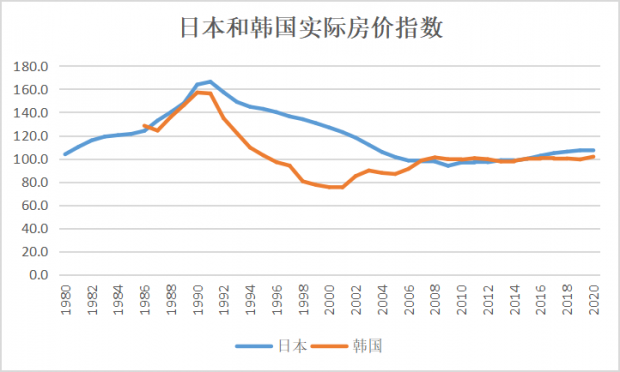

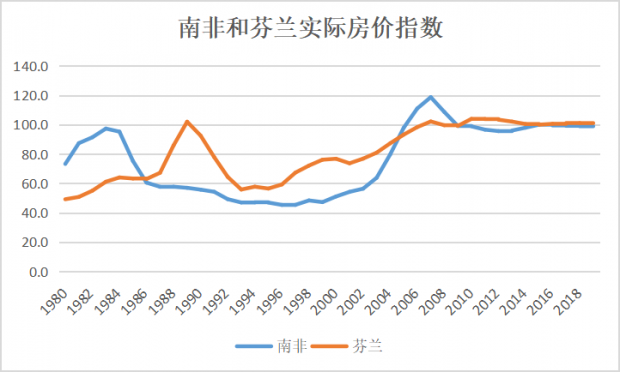

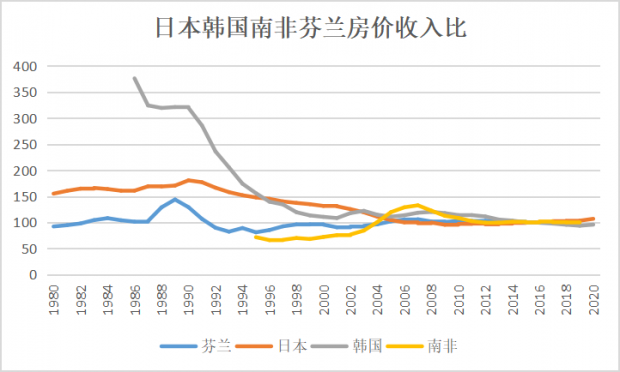

第一类是日本、韩国、南非、芬兰4国。

日本、韩国在20世纪90年代初,南非、芬兰在2007年、2010年达到房价指数的历史最高点,目前都没有超过历史最高点。

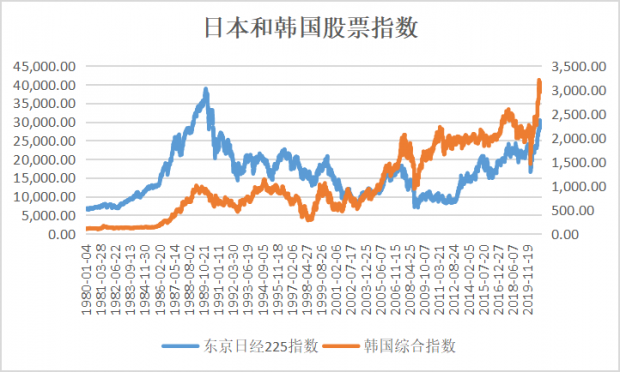

日本房价指数在1991年达到最高点166,此后下跌了近20年,2009年是最低点94,此后有缓慢上升,2019年为107.2,2020年为107.0。日经225指数1989年12月达到最高峰38916点,最低是2008年10月7162点。房价指数和股价指数有类似之处,都是在90年代初泡沫经济破裂大跌,2008-2009年受美国金融危机影响略有下跌,近年有所回升。但股市表现远好于房市,1980年房价指数103.8,2020年107.0,几乎没有多少上涨,但1980年初股指是6560点,2020年4月2日是29854点,已是4.55倍。日本房价无起色还与其人口负增长有关,2010年末日本到达其总人口的历史高点12807万人,此后人口缓慢下降,2019年末是12627万人。

韩国房价指数1986年是128,1990年达到最高点157,随后下跌到2001年的75,此后略有回升,2019年是99.3,2020年是101.7。韩国针对80年代末房地产价格的快速上涨,推行了土地税收改革,全面实施土地综合保有税,加大房地产持有阶段的税收,开征土地增值税,使得房地产价格骤然下降。2004年韩国的房地产价格开始走高,韩国政府于2005年8月颁布了《不动产综合对策》,从实现房地产市场透明化、遏制投机欲望和扩大供给三个方面,对房地产市场进行全面降温。此后房价较为平稳(注1)。韩国的股市表现与楼市不同,在波动中逐渐上升,不断创新高,1980年初韩国综合指数为100点,2021年4月2日3113点,已经是31倍。

南非房价指数1983年97,1996年降到最低点45,然后上升到2007年119的历史高点,下降到2012年后略有回升、保持平稳,2019年是99。1983年后房价的下降主要是因为南非的种族隔离政策,国际社会对其制裁导致经济下行(1981年联合国特别委员会和非洲统一组织召开国际会议,呼吁对南非实行经济制裁。1985、1986年欧共体和美国对南非实行全面制裁)。1994年曼德拉任南非总统,1994-2007年GDP增速不错,所以房价明显走高。由于2008年金融危机,以矿业出口为支柱的南非经济衰退影响房价。

芬兰房价指数1989年为102,下降到1993年56的最低点而后上升,2010年是最高点104,2020年为101。90年代初房价的大幅下跌主要是受当时西方经济萧条和主要出口国前苏联解体后对独联体国家贸易大幅度下降的影响, 芬兰从1990年下半年开始发生较严重的经济危机,1990-1993年GDP负增长,直到1994年摆脱经济危机,GDP正增长,房价也开始恢复上升。近十年虽然GDP增速有波动,房价一直较为平稳。

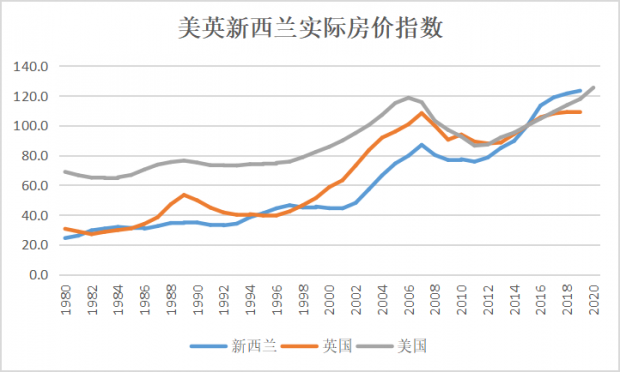

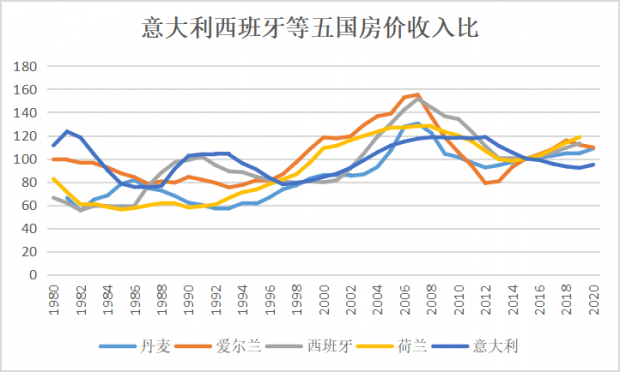

第二类是美国、英国、意大利、西班牙、丹麦、荷兰、爱尔兰、新西兰等8国。

美国在2006年,荷兰在2008年,其他6国都在2007年达到房价最高点,因次贷危机下降,新西兰、美国在2011年,丹麦、英国在2012年,西班牙、爱尔兰在2013年,荷兰在2014年达到危机后低点,而后回升。其中美、英、新3国目前已超过次贷危机前高点,5国尚未达到。这些国家看来受美国次贷危机影响较大,同频共振。

美、英、新西兰目前房价是历史最高点。新西兰这40年房价涨幅最大,次贷危机影响房价也只是个小插曲,1980年房价指数24.5,2007年87.0,2011年的次贷危机后最低点75.8,2019年达123.4。美国次贷危机前高点是2006年的118.6,2019年为117.8,2020年为125.4。英国次贷危机前高点是2007年的108.3,2018年为109.0,2019年为108.6。

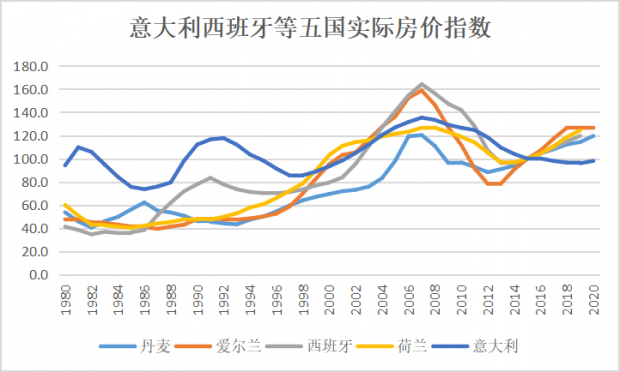

意大利、丹麦、荷兰、西班牙、爱尔兰房价至今未达到次贷危机前水平。

丹麦2007年最高点是120.4,2020年是119.6,荷兰2008年最高点是126.8,2019年是124.4,已经基本恢复了。

意大利2007年最高点是135.4,2020年是98.1;西班牙2007年最高点是164.2,2019年是119.6;爱尔兰2007年最高点是158.8,2020年是126.9,距历史高点都还比较远,差距最大的是西班牙。

西班牙被媒体形容为美国2007年次贷危机在欧洲的翻版,而且比美国更为严重,债务危机、经济危机、地方政府财政危机、银行危机相互交织。1997年至2007年是西班牙房地产市场“疯狂的10年”,在2007年的高峰期,房地产业占GDP比重达16%,建筑业占GDP的15.7%,远高于其他国家,经济发展严重依赖房地产。银行提供长达50年的房产按揭贷款(中国为30年),宽松的房贷标准更刺激了房地产泡沫(注2)。

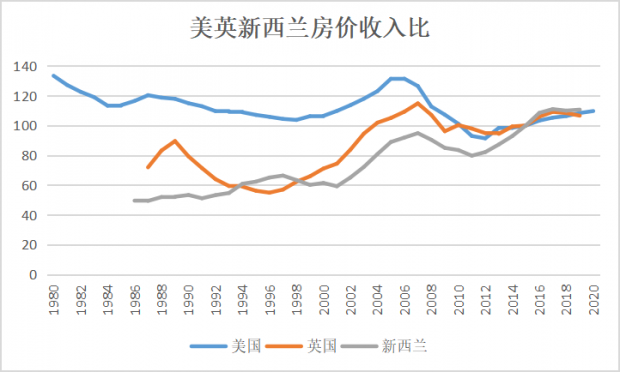

8国的房价收入比也经历过次贷危机前的上升、之后的下降和再次提升。美国在20世纪80年代虽然房价指数较低,但房价收入比高,1980年房价收入比为133.4,此后虽然房价上升,但房价收入比直到1998年是下降的,达到103.8的低点,表明收入增长快于房价,房地产市场发展较为健康,2006年房价收入比达到131.4的高点,次贷危机后房价、房价收入比同时下降,目前房价虽创历史新高,房价收入比还未创新高。

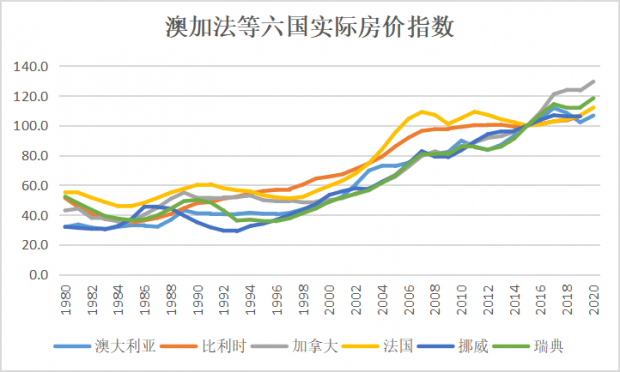

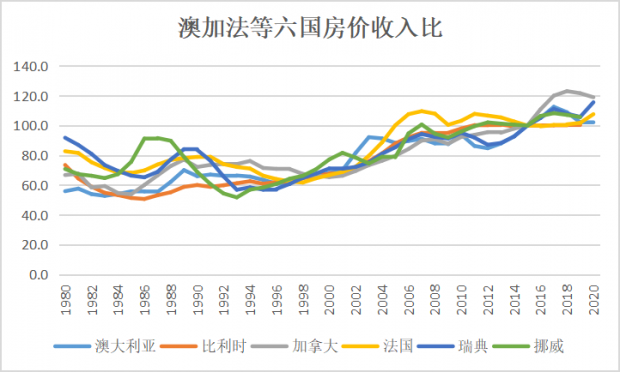

第三类是澳大利亚、加拿大、法国、比利时、挪威、瑞典6国。

房价总体相对平稳持续上升。

挪威在1987年、瑞典在1991年也经历过房价的下降和恢复性上升,后来就远超历史高点。

澳大利亚等6国的房价收入比和房价趋势一致,逐渐上升。

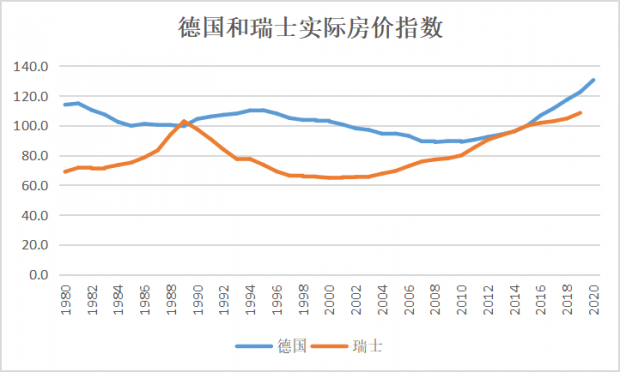

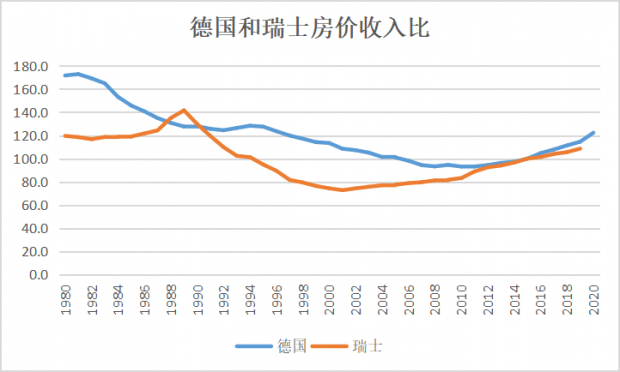

第四类是德国和瑞士。

房价经历过很长时间的缓慢下降,近年上升,创历史新高。

二战后到80年代初,由于战争破坏、人口和经济增长,德国房价经历了较长时间上涨,政府也因此采取各种措施加大供给、平抑房价,80年代后进入平稳期。德国房价指数从1980年到2008年的近30年间基本波动下行。1980年为114.0,1981年为114.9,2008年达到最低点88.9。此后德国房价上涨,2019年为122.4,2020年为130.5。

德国在1981年房价收入比达172.9,此后一路下行,2010年达到最低点93.2,此后逐渐提高,2020年为122.3。

瑞士房价指数1989年达到102.9的高点,2000年达到64.9的低点,此后平稳上涨,2019年是108.5。

虽然德国和瑞士房价都创历史新高,但由于收入增长更快,房价收入比并未创历史新高,增幅低于房价指数。

各种房价指数可能会有一些差异。比如按美国联邦住房企业管理办公室(OFHEO)编制的美国房屋价格指数,2020年的美国房价是2015年的1.30倍,OECD这个指数是1.25倍。OECD数据库中的中国数据不清楚其取自中国哪个房价指标。国家统计局公布的全国商品房住宅平均销售价格2010年是4725元,2015年是6473元,2019年是9287元,按名义值,2010年是2015年的73%,2019年比2015年上升43%,和OECD数据(2019年比2015年上升28%)也相差较大。只是统一采用OECD口径便于各国比较。

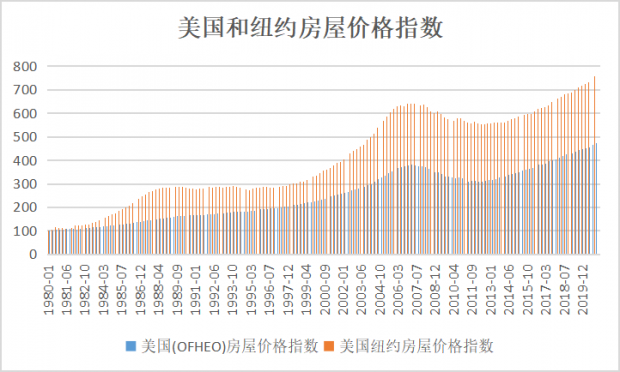

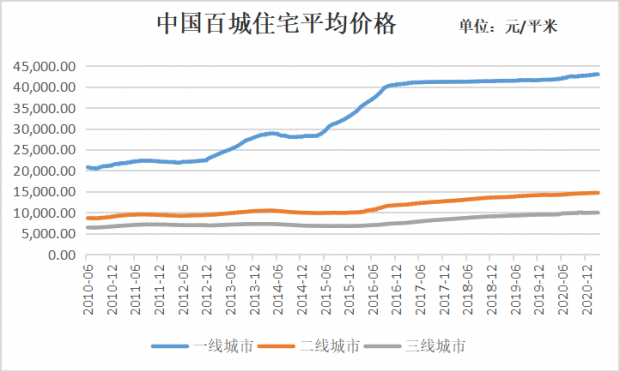

而且,房价走势在一国内各城市也会差异很大。人口和资源向大城市聚集,一般大城市价格上涨更快。如下图中2020年全美平均房价是1980年的4.75倍,而纽约房价是1980年的7.58倍。中国百城住宅平均价格,一线城市房价上涨也远高于二、三线城市。2021年3月中国一、二、三线城市房价(名义价格)分别是2016年6月的2.07倍、1.7倍和1.56倍。

二、20国40年房价史比较

从这20个国家的情况来看,第一类以日本、韩国为代表,20世纪90年代就经历过房价的快速上升和大跌,改变了人们房价只升不降的心理预期,此后房价虽有所恢复,但至今没超过历史高点。

第二类以美、英为代表,次贷危机前经历了较长时间的房价上涨,上一次房价大跌还是大萧条的时候,经历几代人,历史记忆都已被忘却,以为房价不会大跌。不过次贷危机后,经过5、6年的房价下跌,经济复苏,房价也开始回升。

罗伯特·希勒在《金融与好的社会》中指出,政府如果过度强调居民的住房所有权,就会尝试通过政策手段使国民中的绝大多数人都拥有自己的住房,这种行为将导致住房市场出现泡沫。如西班牙在金融危机爆发前,90%的家庭有属于自己的住房,美国2000年此数据是65%。所以西班牙也是金融危机后房地产市场和经济复苏最困难的国家之一。

第三类以澳大利亚、加拿大为代表,40年来总体房价、房价收入比波动中上升。这种比较理想,不知未来是否会出现下跌波动。

第四类是德国、瑞士,在长时期内较好控制了房价,但近几年房价也有所上升。

这20个国家里,目前房价还没恢复到历史最高点的,有9个国家(第一类日本、韩国、南非、芬兰,第二类里的意大利、丹麦、荷兰、西班牙、爱尔兰)。

另外,2008年金融危机时,各国GDP增速下降或负增长,多国房价下跌。但2020年新冠疫情,虽然导致多数主要经济体GDP负增长,但由于各国采取了宽松的财政货币政策,多数国家房价指数都是上涨的。上升幅度较大的德国、美国、加拿大2020年房价指数分别比2019年上升8.08、7.61、6.01个百分点。

三、房地产投资

虽然我国希望按照“房住不炒”的原则减少对房地产的投资和投机需求、稳定房价,但房地产本身就是同时具有居住属性和投资品属性,这是房地产调控的难点。

本文分析了40年的数据。Oscar Jorda等(2017)的论文“The Rate of Return on Everything 1870-2015”分析了1870-2015年这147年间16个发达国家的货币市场、国债、股票和房产回报。结论是各国平均收益率,房产>股票>国债>货币市场。风险资产(房产、股票)的收益率显著高于安全资产(国债、货币市场)。1870-2015年这147年间澳大利亚、意大利、西班牙、瑞士、英国、美国等7个国家是股票收益率高于房产,另外9个国家房产比股票收益率高。但1980-2015年,16国平均是股票高于房产,只有澳大利亚和挪威两个国家房产是高于股票,所以这两者谁收益率更高在不同国家、不同时间真不一定。也就是147年平均下来房产高于股票,但近35年平均是股票高于房产。一战前房产收益率平均而言高于股票,二战后股票收益率略高于房产,总体来看房产的收益率和股票接近(约年化7.5%),且波动性还远小于股票(注3)。

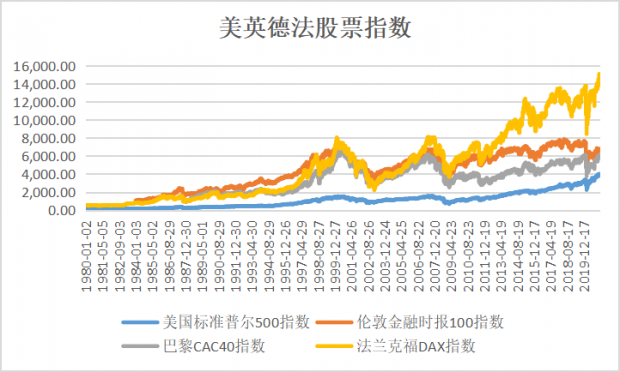

从股指情况来看,仅就期初期末值简单相比,美国标准普尔指数1980年初为106点,2020年末为3756点,36倍;中国上证综指1990年100点,2020年末3473点,34倍;法兰克福DAX指数1980年初为494点,2020年末13719点,28倍;伦敦金融时报100指数1984年初为998点,2020年末6737点,6.5倍;巴黎CAC40指数1987年7月是1483点,2020年末5551点,3.7倍。涨幅都远高于房价。但各国股价波动一般比房价更剧烈。目前美国标普500指数、法兰克福DAX指数是历史新高,中国、日本、法国的股指都未达到多年前的历史高点。如巴黎CAC40指数2000年到过6922点,2021年4月1日是6100点。

政府不希望房价过快上涨,但如果经济向好、人口流入,加之货币信贷宽松,很难避免房价上涨。德国多年来被视为控制房价的楷模,但次贷危机后,特别是近年,由于低利率环境使人们寻找投资渠道、更易负担得起抵押贷款,德国成为欧洲房价洼地、投资价值显现,移民和外来投资者涌入,英国脱欧后法兰克福作为欧洲金融中心地位上升等原因,德国也经历了房价上涨。我2019年去加拿大学习,了解到加拿大金融监管部门也在严查银行的房地产贷款的合规性,就是因为担心房价过快上涨。

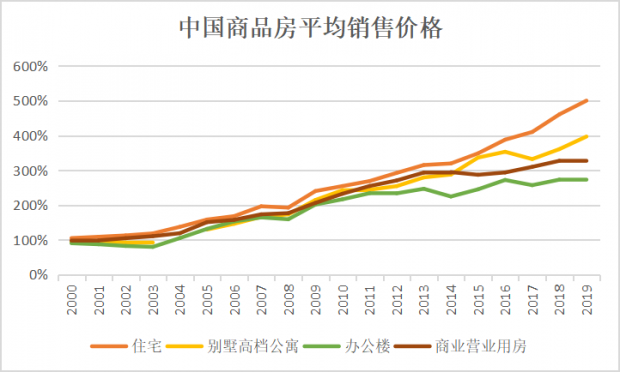

中国自20世纪80年代住房制度改革以来,虽然有少数城市房价下跌,总体上房价并没有经历过大范围严重的下跌。按国家统计局公布的商品房平均销售价格,以1999年作为100,2019年住宅价格是500,别墅高档公寓是397,商业营业用房是329,办公楼是272。住房上涨快于商业营业用房。

为了避免出现房地产泡沫和房价过快上涨影响民生,近期金融监管部门采取了更严格的房地产管控政策。总体来看似乎未来房价进一步上涨空间有限,若作为自住仍可购买,若作为投资面临诸多约束,转向金融资产投资会更有灵活性。

补充:看很多读者留言关心房价收入比的问题。OECD数据库中无中国房价收入比数据,而且它的房价收入比是以2015年为100,所以各国比较也只能看变化趋势,无法比较各国房价收入比高低。中国房价收入比,易居研究院、万得里有50个重点城市数据。可以看这篇的分析。万物皆涨!这24个城市房价收入比增加,买房更难了!

房价收入比=房价×标准面积/城镇居民人均可支配收入。

注:

1. 文铭、敬菊华,探析发达国家物业税的施行经验,《经济导刊》2011年1月。

2. 刘鹏,西班牙房地产泡沫的再思考,2015年9月,国家信息中心

3. Òscar Jordà & Katharina Knoll & Dmitry Kuvshinov & Moritz Schularick & Alan M Taylor, 2019. “The Rate of Return on Everything, 1870–2015,” The Quarterly Journal of Economics, Oxford University Press, vol. 134(3).

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}