《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)已新鲜出炉,其中《指导意见》第十三条要求“主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,强化法人风险隔离,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。”第十四条要求“过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务”。

监管以前曾有多个文件要求银行设立事业部,2014年《中国银监会关于完善银行理财业务组织管理体系有关事项的通知》要求银行理财业务实行事业部制,时任银监会主席尚福林2014年12月在全国银行业监督管理工作会议上的讲话中曾提到“探索部分业务板块和条线子公司制改革,条件成熟的银行可对信用卡、理财、私人银行等业务板块进行子公司改革试点,实现法人独立经营”,已有“453家银行建立了理财业务事业部”。但文件中要求银行设立子公司,这还是第一次。

有分析师认为,“在资管业务独立出来后,银行将转为代销机构,往金融产品超市的方向发展,子公司则专心做资管业务,专业分工,从制度上实现表内表外风险的隔离,更有利于资管行业的进步与发展。”

国外银行的资管子公司和银行母公司的关系,未必这么简单。需要从银行组织架构的全局看资管子公司的地位。

笔者2015年曾在《国外商业银行资产管理业务组织架构和业务模式概览》研究了国外主要大银行资管板块的情况,现结合国外摩根大通、瑞银行等银行资管子公司情况展望我国资管子公司的未来发展趋势。

摩根大通资产管理业务

2017年末,摩根大通按一级资本和资产均为美国第一大银行,是各项业务都居业界前列的全功能商业银行。其业务板块划分,从2012年开始分为消费者和社区银行(含大通财富管理子板块)、公司和投资银行、商业银行、资产管理(含全球投资管理GIM和全球财富管理GWM两个子板块)四个主要业务板块,消费者和社区银行是零售银行,后三个业务板块是批发银行。2016年开始,资产管理板块改名为资产和财富管理板块(以下简称资管板块),全球投资管理更名为资产管理,全球财富管理更名为财富管理。

摩根大通和众多欧美大银行一样,实行的是矩阵式组织体系,四大业务板块即四大事业部。每个业务板块内都有财务、人力、风险、合规、法务、科技、运营、战略等职能支撑部门/团队,职能支撑部门的负责人同时向业务板块的负责人(CEO)和职能条线的负责人(首席财务官、首席人力官、首席风险官等)双线汇报。

摩根大通各板块收入、利润占比近年较为稳定。资管板块,近年收入约占全行的12%,利润占近10%,ROE则在2013-2017年间都是四大板块中最高的(2012年商业银行、消费者与社区银行板块ROE超过资管板块,也有波动)。2017年资管板块收入129亿美元(其中资产管理63亿美元,财富管理66亿美元),税前利润36亿美元,都创历史新高。2017年全行25.25万人。

零售板块人员占比略高于一半,人均利润相对低,也是业务特点决定的正常现象。2017年摩根大通资管板块有22975名员工(人员占9.1%,利润占比9.6%,人均利润略高于全行),其中客户顾问(client advisors,投资产品专家,类似我国理财经理)有2605人(2015年报中提到消费者与社区银行板块有2913名客户顾问,近两年年报无此数据)。2015年年报中讲到资管板块有组合管理经理600多人,研究分析师250人,市场策略师30人。研究队伍十分强大。

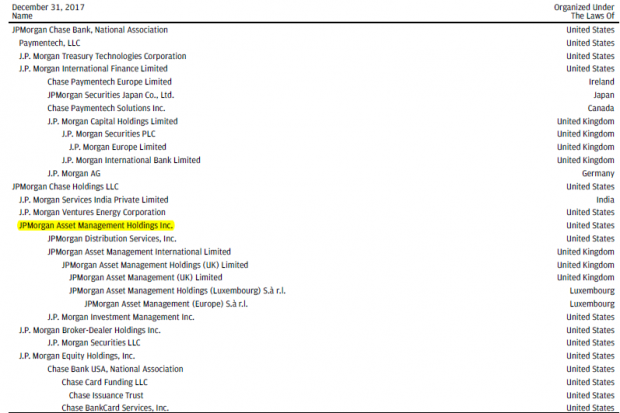

摩根大通公司全资控股的资产管理子公司JP摩根资产管理控股公司(JPMorgan Asset Management Holdings Inc.),负责整个资产管理板块的业务管理。旗下还有众多子公司,在美国通过JP摩根投资管理公司(JPMorgan Investment Management Inc,在英国通过JP摩根资产管理公司(英国)(JPMorgan Asset Management (UK) Limited)等持牌公司开展业务。

摩根大通主要的子公司(2017年)

(资料来源:摩根大通2017年FORM 10-K)

数据显示,2017年末,摩根大通表内资产2.53万亿美元,其中存款余额1.44万亿美元(批发存款7840亿美元,个人存款6600亿美元)。而资产管理板块管理的客户资产(client assets)有2.79万亿美元(其中私人银行客户12560亿美元,机构客户9900亿美元,零售客户5430亿美元),客户资产的市场占有率为4%。客户资产包括AUM(Assets under management,2017年末为2.03万亿美元,其中私人银行客户5260亿美元,机构客户9680亿美元,零售客户5400亿美元)、经纪资产(Custody/brokerage/administration/deposits)等。

摩根资管服务三类客户,一是私人银行客户,包括高净值和超高净值个人客户、家庭、货币经理(money managers)、企业主和小公司。服务内容为向客户提供投资建议和财富管理服务,包括投资管理、资本市场和风险管理、税务和不动产筹划、银行业务、资本筹措以及其它特殊的财富咨询服务。二是机构客户,包括公司、公共机构、捐赠基金、基金会、非盈利性机构和政府,服务内容为向客户提供综合的全球投资服务,包括资产管理、养老金分析、资产负债管理以及风险预算策略等。三是零售客户,包括金融中介和个人投资者,服务内容为向客户提供投资管理、退休计划管理等全面投资服务,并通过中介和直接渠道提供多种投资产品。

可以说,摩根大通资产管理业务非常成功,2012-2017年客户资产的年复合增长率为6%,收入和利润的年复合增长率为5%。为何客户资金不断地净流入?

首先,是因为摩根大通的投资收益业绩在市场上属于领先者,2017年其管理的86%的长期共同基金从十年平均回报率来看超过市场中位数。

其次,在对资管客户服务中该行具有全能银行的联动服务优势,资管部门可以和本行的其他各部门合作,满足个人和企业各种金融需求,从现金管理到信托、不动产、按揭贷款、其他银行服务等。

其2016年年报中讲到,资管行业的“主动管理Vs被动管理”“人脑Vs电脑”之争经常成为媒体头条,我们相信合适的资产组合的构建应该包括主动和被动策略,取决于客户的生命周期和风险偏好,客户顾问和技术手段应该联合起来为客户服务。应该让客户选择他们想何时、何地、如何发起和我们的互动,不管是从在线平台、电话,还是面对面。客户的生活更复杂、需要更综合的建议时,人际交互就变得更重要。

其2017年年报中又提出,资产管理仍然需要最好的投资头脑,也需要伴随技术方面的巨大投资,技术使得对海量数据的更复杂的分析、对资产组合更快和更优的调整成为可能。摩根大通资管板块触达全球的范围和规模,以及和摩根大通更庞大的技术专家团队的联系,是其竞争优势。

瑞银集团资产管理业务

瑞银集团(UBS)2016年末,按一级资本是瑞士第二大银行、按资产是瑞士第一大银行,按AUM则是全球最大的银行系资产管理公司。分为五大业务板块:财富管理(除美洲外),美洲财富管理,零售和公司(只在瑞士开展),资产管理,投资银行。

财富管理板块负责在除北美财富管理板块负责地区之外的近50个国家,向私人银行客户和金融机构提供财富管理产品和服务,2014年末投资的资产达9870亿瑞郎,有1.67万名员工,其中客户顾问4250人。财富规划师(wealth planners)作为专家产品团队的一部分,支撑客户顾问团队。板块下分为亚太、欧洲、全球新兴市场、瑞士和全球超高净值客户等条线。其超高净值客户享有机构客户的服务待遇,包括投资银行的交易平台和机构解决方案团队的服务。财富管理板块的全球金融机构业务,和全球2200多个金融机构达成战略合作伙伴关系,向他们提供专业投资建议、全球银行业基础设施和量身定作的解决方案,帮助他们更有效地服务他们的终端客户。全球投资办公室综合全球内外部研究能力形成清晰、一致的UBS观点(UBS House View),用以指导战略和策略层面的资产配置。

美洲财富管理板块负责美国、加拿大、波多黎各、乌拉圭的私人银行业务。2014年末投资的资产达10320亿美元(其中,客户存款占7%,债券占16%,瑞银的共同基金占4%,外部的共同基金占32%,股票类占33%,结构性产品、另类投资和信托投资等其他投资占8%),财务顾问(financial advisors)有6997人。客户可以选择以资产为基础或以交易为基础的收费模式。如果客户愿意投资于共同基金,瑞银的顾问可以在研究驱动的资产配置框架下帮助客户构造一个多样化的投资基金的组合;如果客户愿意投资于个别证券,瑞银的顾问也可以提供股票和债券投资建议。合格投资者还可以投资于结构化产品和另类投资,以丰富其资产组合。这些服务都由资本市场团队提供支撑,资本市场团队和瑞银的投行、全球资产管理板块密切合作,以充分利用全行资源,也和第三方投资银行和资产管理公司合作。2013年美洲财富管理板块和投资银行板块还共同成立了全球家族办公室-北美,以无缝衔接合作,向家族办公室客户提供综合的、机构级的财富管理服务。在美国,北美财富管理板块的证券交易和运营活动主要通过注册的经纪商(broker-dealer)瑞银金融服务公司(UBS Financial Services Inc.)来提供,银行服务主要通过瑞银网点(the UBS AG branches)和瑞银美国(UBS Bank USA,注册在美国,加入FDIC的银行机构)来提供。

零售和公司板块负责在瑞士的零售、公司和机构客户业务。如果零售客户到了财富管理客户的资产水平,就移交到财富管理板块去服务。

资产管理板块,即瑞银资产管理公司(原名UBS Global Asset Management,2015年10月更名为瑞银资产管理公司UBS Asset Management),负责向第三方机构和批发客户,以及瑞银财富管理业务的客户,提供股票、固定收益、货币等传统投资,以及对冲基金、不动产、基础设施、私募股权等另类投资。2014年末其AUM为5200亿瑞郎,投资资产为6640亿瑞郎,是欧洲领先的基金公司、瑞士最大的共同基金公司、全球领先的对冲基金和不动产投资管理者之一,在24个国家有3817名员工。资产管理板块既加强和财富管理板块的合作,向他们的客户提供产品和解决方案,也通过第三方销售渠道销售自己的产品。2014年末其6640亿瑞郎投资资产中,由瑞银财富管理部门销售的占29%,向第三方(包括公司和养老金计划、政府和中央银行,金融机构和其他渠道合作伙伴)销售的占71%。

投资银行板块负责为公司、机构和财富管理客户提供专业咨询建议、创新性的解决方案和交易操作,进行做市交易等。

其他银行资管掠影

汇丰控股2017年末按一级资本和资产均为英国最大的银行。它有四大业务板块:零售银行及财富管理RBWM、工商金融CMB、环球银行及资本市场GB&M、环球私人银行GPB。

汇丰RBWM和GPB板块分别面对零售银行和私人银行客户,提供存贷款、资产管理、财务规划、经纪业务等服务。GPB板块还提供公司理财、另类投资、信托和不动产规划等服务。RBWM和GPB板块提供的投资产品来自汇丰全球资产管理公司、汇丰保险和第三方。

汇丰全球资产管理公司是汇丰的全资子公司,在很多国家不断收购资产管理公司,从2008年起将汇丰全球资产管理(HSBC Global Asset Management)作为汇丰专业投资业务的唯一品牌,2011年完全整合了各专业投资业务,开发了一套全球一致性的投资平台。

美国银行(BOA)2017年年报中分为四大业务板块:消费者银行(CB)、全球财富及投资管理(GWIM)、全球银行(GB)、全球市场(GM)。美林财富管理、美国信托、美银美林都是全球财富及投资管理板块下的部门或子公司。(Global Wealth and Investment Management is a division of Bank of America Corporation. Merrill Lynch Wealth Management, Merrill Edge®, U.S. Trust, and Bank of America Merrill Lynch are affiliated sub-divisions within Global Wealth and Investment Management.)

富国银行2009年-2014年分为社区银行,批发银行,财富、经纪和养老三大业务板块(Wealth, Brokerage and Retirement),2015年开始财富板块改名为财富和投资管理(Wealth and Investment Management),和其他银行更为相似了。2017年末客户资产达1.9万亿美元。财富和投资管理板块提供全面的财富管理、投资和养老产品和服务,旗下有多个子公司/子品牌,如富国咨询师(Wells Fargo Advisors is a trade name used by Wells Fargo Clearing Services, LLC and Wells Fargo Advisors Financial Network, LLC, Members SIPC, separate registered broker-dealers and non-bank affiliates of Wells Fargo & Company)、富国投资机构(Wells Fargo Investment Institute, Inc. is a registered investment adviser and wholly-owned subsidiary of Wells Fargo Bank, N.A., a bank affiliate of Wells Fargo & Company)、Abbot Downing(2012年富国在整合原来旗下财富管理机构的基础上推出的服务品牌/子公司,针对可投资资产在5000万美元超高净值客户以及捐赠基金、养老基金等客户)。

从国外情况展望我国资管子公司未来趋势

1.资管板块地位和机构设置

瑞银、瑞信、高盛、摩根士丹利等是以资管和投行业务为主的银行。摩根大通、汇丰控股、美国银行和富国银行都是全功能银行,其资管板块设置和与其他部门的关系对我国商业银行较有启示意义。和银行传统的表内业务不同,资管由于是“受人之托,代客理财”,风险和收益绝大部分都由客户承担,所以在综合性银行下,即使AUM规模很大,资产管理一般并非利润贡献最大的部门,但也绝不是可有可无的边缘部门,而是核心板块、主营业务之一。

资管的重要性更来自于盈利贡献之外的维系客户、提供综合金融服务的作用。国外大银行都高度重视各业务板块间的联动、交叉销售,发挥各业务综合经营、互相带动的范围经济优势。银行业务模式归根结底是客户关系驱动的(虽然当然需要产品支持),而资产管理业务和各个业务板块间都有着密切的协同合作关系,已是维护客户关系、增强客户粘性不可或缺的服务。

从国外大银行业务板块设置来看,普遍将资产管理业务置于比国内更重要的地位,国内一般将资产管理部置于金融市场板块下,而国外很多银行将资产管理作为一级业务板块之一(此时多和财富管理、私人银行相结合,不是狭义的资产管理),也有将其作为一级业务板块下的重要业务条线。和国内一般理解的银行消费金融子公司、租赁子公司等子公司相对独立于银行核心业务的经营不同,资管业务即使采取子公司的法律形式,实际相当于银行的业务部门(business division或segment),一体化有机融入全行业务活动。

据笔者了解,摩根大通、瑞银等银行的资产管理子公司都是母公司全资持有,仅纽约梅隆银行的十多个资管子公司中有两个为合资(纽约梅隆持有Amherst51%的股权、Siguler20%的股权,这两个子公司主要从事另类投资),其余均为全资持有。

2.资管业务和其他业务的关系

国外大银行的资产管理内涵广泛,在混业经营的模式下,银行可以直接或成立子公司来发行公募基金,也可以接受客户委托或向客户提供投资建议,投资于本行或其他机构发行的基金、股票、债券、外汇、另类资产等各种资产。资产管理/财富管理是向零售、私银、机构客户都提供的综合服务内容之一。资产管理部门首先是作为产品部门,向各类客户提供资产管理产品和投资服务(特别是对零售银行部门而言),但资管部门很多也作为客户部门直接服务于机构客户,特别是主权基金、养老金、保险公司、中小金融机构、大型公司企业等。

各银行都重视把公司客户的高管层发展为财富管理或私人银行客户、向其员工提供零售银行和财富管理服务。特别是一些投行业务和私人银行服务都是业界翘楚的银行,在争夺优秀企业的IPO主承资格中,将为公司创始人提供个人财富剧增后财富管理和传承的解决方案作为有力的竞争工具之一。而银行在交易银行、投资银行方面的能力也为资产管理投资提供支撑。

从早期银行的财富管理部门主要销售自己资产管理部门的产品和服务,到现在财富管理部门和资产管理部门既发挥银行内协同效应、紧密协作,又引入市场化的竞争关系,在这一过程中,一方面,多数银行的财富管理部门都强调其从客户利益出发,打造一个开放式平台,既向客户提供本行资产管理部门的产品,也引入第三方产品,让客户有更丰富的选择,优化投资组合。另一方面,资产管理部门也不仅向本行、财富管理部门提供产品和服务,还向第三方销售渠道提供产品和服务供其销售。这既是在市场化竞争中形成的,也和法院对信托责任的判定案例、监管机构对资管机构的要求密切相关,即建立内部“防火墙”,避免以本行收益最大化为目标而有损客户利益、未能公平对待客户的内部关联交易。

据了解,国外商业银行的资产管理板块/资产管理子公司和其他非银行系的基金公司、投资公司等处于平等竞争地位,在机制、薪酬方面都一样是市场化的(银行也收购了不少独立的资产管理公司),而且因为依托银行母公司,可能在流动性、销售渠道等方面更有优势。例如欧洲前十家最大的货币市场基金管理公司中九家都是银行系的。美国的贝莱德、先锋等独立资产管理公司/基金公司管理资产规模则超过银行系。

3.资管业务品牌管理

从各银行对资产管理的品牌来看,有强化统一品牌和打造子品牌两种模式,管理模式上则有强化统一平台和去集权、分散化管理两种方式。如汇丰将汇丰全球资产管理作为汇丰专业投资业务的唯一品牌,其在各国收购的资产管理机构都只是利用其管理能力和客户基础,但不再保留其原品牌,逐渐整合到汇丰全球资产管理这一个品牌下。瑞银、德意志银行等也基本上是这种统一品牌策略。而纽约梅隆银行则是较为典型的保留了多个资产管理公司的子品牌(称为“精品店”模式),保留其不同的客户定位和投资风格。富国银行对超高净值客户服务、瑞信银行的资产管理中,也采用“精品店”模式。美国银行收购的美林、美国信托,在资产管理领域的品牌价值很高,因此它不仅保留这两个品牌,还将自己原有的全球财富及投资管理板块业务整合到这两个子品牌旗下。

4.对《指导意见》资管子公司要求的探讨

《指导意见》中两处表述很可探究。一是“主营业务不包括资产管理业务的金融机构”。目前银行的主营业务是没有包括资产管理业务,我国银行资管业务规模和银行资产规模相比、收入利润和银行收入利润相比,都不高。根据美国财政部金融研究办公室的统计,2012年末美国银行业AUM规模12.75万亿美元,占银行业总资产13.07万亿美元的97.6%,即二者基本相当。2017年中国银行业理财余额29.54万亿元,仅占银行总资产252.40万亿元的11.7%。但未来呢,是否随着资管业务重要性的提高,会成为银行主营业务之一?资管业务监管最大的难度,正在于它实际上是混业经营,需要混业监管。

二是“过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管”,将证券投资基金托管业务资质和设立资管子公司的要求挂钩。香港证监会(SCF)“Code on Unit Trusts and Mutual Funds”规定,托管人和资产管理公司必须是互相独立的法人实体。如果二者同属一个母公司,只要符合一定独立性要求,也可以(具体规定见附件)。如果参考这一原则,银行不成立资管子公司,但理财托管到其他机构,是否可以?

5.我国银行资管子公司展望

银行成立资产管理子公司,将资产管理业务与银行传统的表内存贷业务隔离,一方面有利于更清晰独立核算,能起到一定的风险隔离作用。另一方面有利于银行资管部门增加人员配备、投研力量,从激励机制、运营模式上更加市场化。

不过打破刚性兑付主要依靠的还是产品的净值化管理和投资者适当性管理,做到“卖者尽责、买者自负”。从国外情况来看,资管子公司和母行完全的风险隔离可能难以做到。而且国外资管实行事业部或子公司制也并非只对资管业务有特殊管理模式,而是全行都是以事业部模式管理、有众多子公司。我国的银行未来管理模式的发展方向是不是都要走向国外这种模式?

银行资管子公司还面临不少需要解决的问题。比如,资管子公司和母行的关系,到底是作为一个银行母体外相对独立的公司还是象国外银行一样实际就是业务部门/板块,和总行其他部门间、和分行间的定位、利益分配关系是什么?《指导意见》中要求“强化法人风险隔离”,但2016年银监会《银行业金融机构全面风险管理指引》要求“银行业金融机构应当制定覆盖其附属机构的风险管理政策和程序,保持风险管理的一致性、有效性。银行业金融机构应当要求并确保各附属机构在整体风险偏好和风险管理政策框架下,建立自身的风险管理组织架构、政策流程,促进全面风险管理的一致性和有效性”,资管子公司的独立性、风险隔离和全行风险管理的一致性、有效性之间如何平衡?如果母银行已经有基金子公司或债转股子公司(也叫资产管理公司),是单设资管子公司还是整合进去?和其他类型的资管公司(如基金公司)是平等、同质化竞争还是发挥各自优势、差异化竞争?这些还需要探索。

附件:香港证监会对托管和资管机构独立性的规定

SFC:Code on Unit Trusts and Mutual Funds

Independence of trustee/custodian and the management company

Independence of trustee/custodian and the management company

4.7 The trustee/custodian and the management company must be persons who are independent of each other.

4.8 Notwithstanding 4.7 above, if the trustee/custodian and the management company are both bodies corporate having the same ultimate holding company, whether incorporated in Hong Kong or outside Hong Kong, the trustee/custodian and the management company are deemed to be independent of each other if:

(a)

(i) they are both subsidiaries of a substantial financial institution;

(ii) neither the trustee/custodian nor the management company is a

subsidiary of the other;

(iii) no person is a director of both the trustee/custodian and the management

company; and

(iv) both the trustee/custodian and the management company sign an undertaking that they will act independently of each other in their dealings with the scheme; or

(b) the scheme is established in a jurisdiction where the trustee/custodian and the management company are required by law to act independently of one another.

本文于2018年4月28日发于《中国银行业》新媒体,有补充修改。

2018年6月改:原来我写“目前笔者尚未了解到国外银行有合资或单独上市的资产管理子公司。”感谢赵柏功博士提供纽约梅隆对资管子公司持股情况。改为“仅纽约梅隆银行的十多个资管子公司中有两个为合资(纽约梅隆持有Amherst51%的股权、Siguler20%的股权,这两个子公司主要从事另类投资),其余均为全资持有。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}