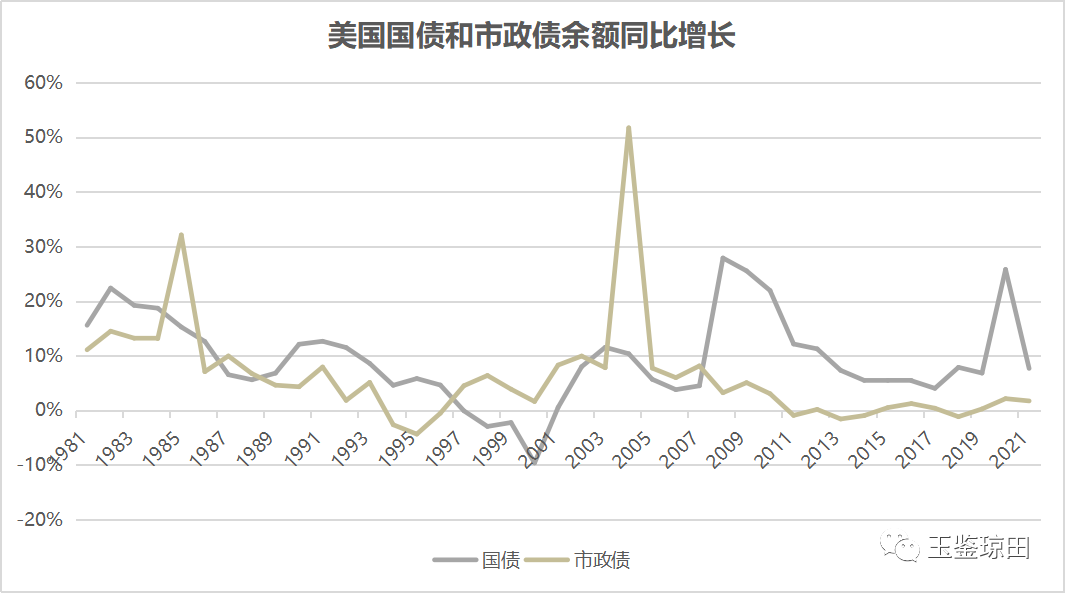

近年来,美国的国债规模增速远高于市政债,而中国的地方债规模增速高于国债。

中国的国债和地方债都是逆周期的财政政策工具,甚至地方债承担了更主要的扩张性财政政策作用。而美国主要将国债作为逆周期调节工具,市政债并非经济周期调节工具。

中美数据对比

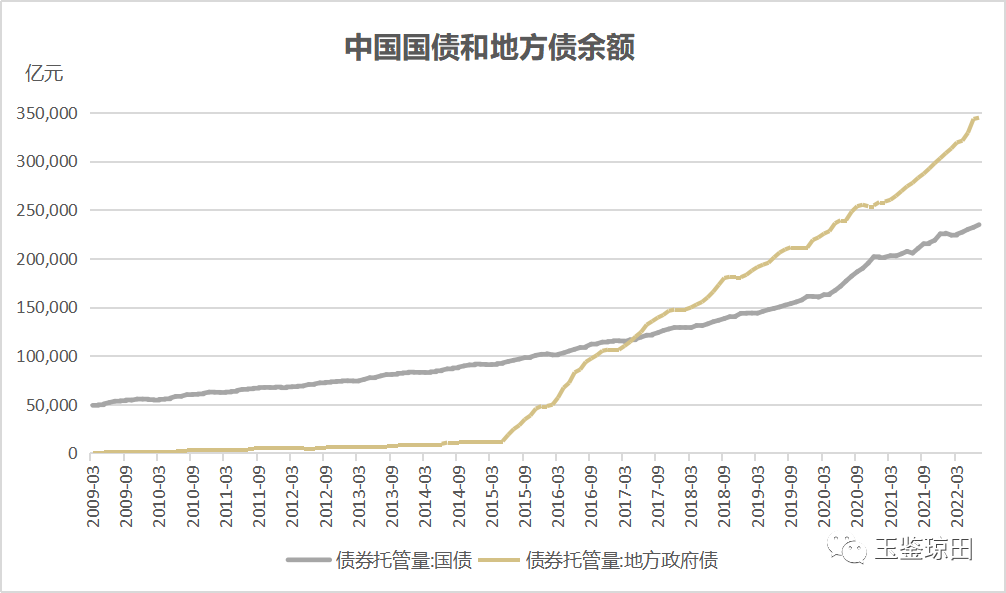

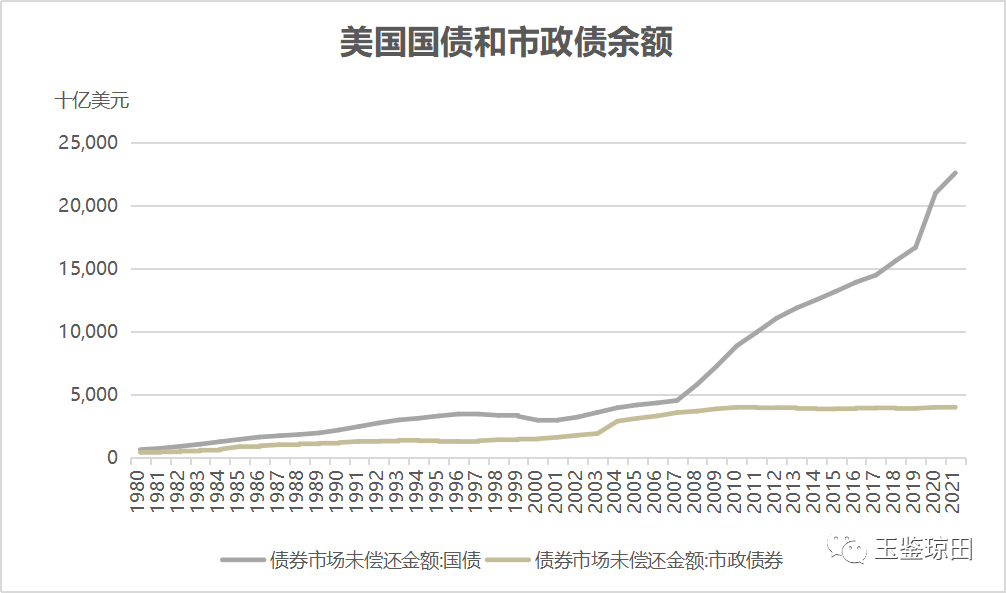

近年来,中国和美国的国债和地方政府债增长速度呈现出相反的趋势。中国是地方政府债发行规模高于国债,美国是国债发行规模远高于市政债(即美国的地方政府债)。新冠肺炎疫情以来这一分化更为显著。2019年末,中国的地方债余额是国债的1.31倍,2022年6月末上升到1.48倍。而美国的市政债余额2019年末仅为国债的23%,2022年3月末下降到17%。

中国的地方债余额2017年5月超过了国债,现已成为中国余额最大的债券品种,2022年6月末占全部债券余额的24.9%,其次是金融债(政策性银行、商业银行、保险公司、证券公司等发行的债券)占23.1%,国债占17.3%。

美国的国债是美国余额最大的债券品种,2021年末占全部债券余额的42.8%,其次是抵押贷款相关债券(MBS)占23.1%,市政债仅占7.7%。

国债余额,中国约为美国的1/7,中国的地方债余额已超过了美国市政债。

2020年1月至2022年6月累计,中国国债和地方债分别发行17.1万亿元和19.18万亿元,占债券发行总量的25.9%和29.1%,美国国债和市政债分别发行11.23万亿美元和1.18万亿美元,占债券发行总量的36.2%和3.8%。

可见,对于以哪级政府作为主要的发债主体,中国和美国有不同的选择。

数据来源:中国债券信息网,SIFMA,Wind

数据来源:中国债券信息网,Wind

数据来源:SIFMA,Wind

中国地方债和美国市政债的比较

1、发展历史

美国市政债历史悠久。一种常见说法是1812年纽约市政府为筹资修建运河发行了美国第一支市政债券。但美国市政债条例制定委员会主席兼首席执行官琳内特·凯利(2018)称早在18世纪,美国就已经开始发行市政债。美国是联邦制国家,联邦政府授予地方政府(州政府及州以下政府)自行决定投资哪些公共项目、如何为公共项目融资的权力。在美国发市政债是地方政府主要但不是唯一的融资渠道。

中国1950年第一次发行地方债,1968年建立了不欠外债、内债的财政制度,此后很长一段时期不再发行地方债。2009年开始发行地方债,迅速经历了地方政府不得发债到发债是唯一合法举债渠道的转变。

1994 年颁布的《中华人民共和国预算法》规定,“除法律和国务院另有规定外,地方政府不得发行地方政府债券”。

为应对美国次贷危机引发的世界经济危机,2009年,国务院同意地方发行2000亿元债券,由财政部代理发行,列入省级预算管理。考虑到旧预算法的规定,此次发行经过了国务院特别批准。

地方债经过2009至2011年的中央代发代还阶段,2011至2014年的地方自发、中央代还阶段,演变到2014年之后的地方自发自还阶段。

2014年全国人民代表大会常务委员会修改《中华人民共和国预算法》,规定:“经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。举借债务的规模,由国务院报全国人民代表大会或者全国人民代表大会常务委员会批准。省、自治区、直辖市依照国务院下达的限额举借的债务,列入本级预算调整方案,报本级人民代表大会常务委员会批准。除前款规定外,地方政府及其所属部门不得以任何方式举借债务。”明确了地方政府债券为地方政府举债融资的唯一合法渠道。

2分类

中国地方政府债券包括一般债券和专项债券。一般债券是为没有收益的公益性项目发行,主要以一般公共预算收入作为还本付息资金来源的政府债券;专项债券是为有一定收益的公益性项目发行,以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券。

美国市政债分为一般责任债券和收益债券。一般责任债券主要由发债主体的税收收入及其他全部收入来支撑。收益债券主要以对应项目的收益来支撑,如收费公路、港口、机场等。

中国的一般债券和美国的一般责任债券、中国的专项债券和美国的收益债券类似。

3、发债主体

中国仅省、自治区、直辖市和经省级人民政府批准自办债券发行的计划单列市人民政府有权发行地方债。

美国地方政府及其相关实体,包括州政府、城市、乡镇、住房中心、公共医疗机构、机场、港口等5万多个发行主体可发行市政债。

4、规模限制和监管

中国的地方政府一般债务和专项债务规模纳入限额管理,由国务院确定并报全国人大或其常委会批准,分地区限额由财政部在全国人大或其常委会批准的地方政府债务规模内根据各地区债务风险、财力状况等因素测算并报国务院批准。财政部各地监管局负责对地方政府债券的监督检查,规范地方政府债券的发行、资金使用和偿还等行为。人民银行和证监会监管债券交易市场。

美国联邦层面没有权力约束州政府债务,由州议会通过立法规定本州及以下层级政府债务上限。常用的限额指标包括:偿债率( 债务支出/经常性财政收入);人均债务( 债务余额/当地人口数);人均债务收入比( 人均债务/人均收入);负债率( 政府债务余额/GDP) 。发行市政债无需获得上级政府批准。发行一般责任债需要经过严格的预算审批程序,通常需要经过选民投票同意。收益债则无需选民投票,只需议会同意。由于美国对发债主体的评级区分度较大,信用评级成为约束地方政府举债的重要力量。市场发展初期,美国市政债除“反欺诈条款”外豁免《证券法》监管,但1975年纽约市政债违约,加之税法改革吸引了大量个人投资者投资市政债,促使美国国会立法对市政债实行“有限监管”,并创设了自律组织市政债规则制定委员会(MSRB)。概括而言美国地方政府和议会对市政债进行财政监管,美国证监会(SEC)、美国金融监管局(FINRA)和MSRB通过监管市政债金融中介,间接管理市政债。

5、预算约束

美国的地方债实行完全的预算硬约束,上级政府对下级政府的债务危机奉行不援助原则。至今已发生过多起市政债违约事件。如2014年7月,美国底特律市向美国联邦法院申请破产保护,有近200亿美元债务的底特律市成为美国历史上最大的申请破产保护的城市。但总体上美国市政债违约率低于公司债,市政债被视作较为安全的投资品种。根据穆迪的统计,1970-2016年投资级市政债累计违约率为0.09%,高收益市政债累计违约率达8.17%,全部市政债违约率为0.15%。

中国虽然在《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)就提出“硬化预算约束,防范道德风险,地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”。不过中央可以通过转移支付方式调节地方财政收支。目前尚未发生地方债违约事件,投资者对这一原则的执行持观望态度。《国务院办公厅关于进一步推进省以下财政体制改革工作的指导意见》(国办发〔2022〕20号)明确“坚持省级党委和政府对本地区债务风险负总责,省以下各级党委和政府按属地原则和管理权限各负其责。”

中美国债和地方债

发展态势区别的原因

中国的国债和地方债都是逆周期的财政政策工具,甚至近年来地方债承担了更主要的扩张性财政政策作用。而美国主要是将国债作为逆周期调节工具,市政债并非经济周期调节工具。这是中美国债和地方债发展态势不同的原因。

按美国财政部数据,2021年末美国国债总额为29.62万亿美元(比2010年末增长111%),未偿国债总额为28.43万亿美元,按美国证券业与金融市场协会(SIFMA)数据,2021年末美国国债余额为22.58万亿美元,比2010年末增长155%。巨额的美国国债,成为全球基准性金融工具,背后有美国维护美元的全球霸主地位、弥补贸易逆差、实行财政赤字货币化政策等原因。新冠疫情以来美国宽松的财政和货币政策,以国债的进一步扩张为基础,通过国债为高福利支出、基础设施建设等融资。而市政债由于受地方自我约束较强,增长非常缓慢(2021年末余额比2010年末仅增长2%),有的年份还出现还款超过发行,余额负增长。

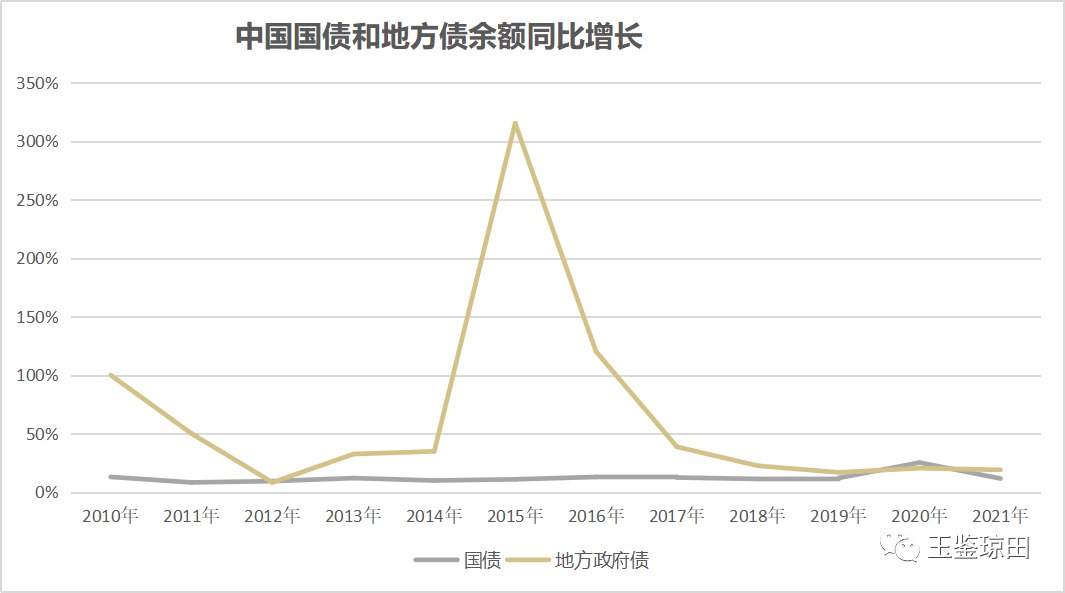

中国地方政府债,一方面是将原来的地方政府存量债务置换为地方债,另一方面成为主要的实施积极财政政策的工具,来带动扩大投资,所以规模扩张迅速。2021年末地方债余额是2010年末的76倍,比2015年末增长528%,而同期国债余额只增长了260%和120%。

时任财政部国库司副司长周成跃(2013)曾撰文指出,“近几年来我国地方政府债务规模增长较快,尤其是地方政府筹资平台债务呈现快速增长态势,地方政府债务规模甚至大于国债规模。这种现象在主要发达国家乃至新兴市场国家中比较少见。究其原因,与地方政府依靠筹资平台举债配合中央政府实施积极财政政策有一定关系。”周成跃认为,“从经济学原理及美国、德国、日本等大国中央和地方政府间财政关系分析,促进宏观经济持续健康发展是中央政府职能,为此中央政府需要实施逆周期调节经济的财政政策,以及中央银行实施逆周期调节经济的货币政策;地方政府没有促进宏观经济稳定发展职责,不宜实施逆周期调节本地经济的财政政策。”

而《财政部关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号)规定,“地方政府债务总限额由国务院根据国家宏观经济形势等因素确定,并报全国人民代表大会批准。年度预算执行中,如出现下列特殊情况需要调整地方政府债务新增限额,由国务院提请全国人大常委会审批:当经济下行压力大、需要实施积极财政政策时,适当扩大当年新增债务限额;当经济形势好转、需要实施稳健财政政策或适度从紧财政政策时,适当削减当年新增债务限额或在上年债务限额基础上合理调减限额。”也就是明确了地方债是逆周期调节的工具。

十年前地方政府债务问题就引起关注,通过国家审计署的审计摸排家底。现在已通过发行地方债将隐性债务逐渐显性化。新冠疫情以来,财政支出增多,收入减少,多数地方政府面临更大的财政压力,而且部分城投债甚至部分地方国企债务,可能还有赖于地方政府。进一步加大地方债发行恐令地方政府难以承受。建议今后国家适当增加国债发行,合理控制地方债发行规模。

参考文献

1.琳内特·凯利.美国市政债市场发展.中国金融,2018(6).

2.彭睿,姜超.美国市政债管理模式对我国的借鉴与启示.金融经济,2017(12).

3.覃汉,王佳雯.美国市政债与中国地方债的比较研究.中国货币市场.2021(10).

3.万泰雷,李松梁.市政债制度国际经验.中国金融,2018(6).

4.张锐.美国国债的扩张机理、风险揭露及其溢出效应.对外经贸实务,2021(11).

5.中国人民银行连云港市中心支行课题组.美国市政债券市场发展、监管及对我国的启示.金融纵横,2016(8).

6.周成跃,韦士歌.美国市政债务管理与市场之考察、体会及启示.债券,2013(6).

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}