本文比较了中国和美国、日本、中国香港头部房地产公司资产负债率,以及营业收入、销售净利率和ROA变化情况。美国和日本房地产公司都是在房价平稳走高中,伴随经营模式的优化去杠杆,所以经营业绩改善,未引发风险。房地产公司降杠杆,还得在较好的房地产市场环境中徐徐图之。

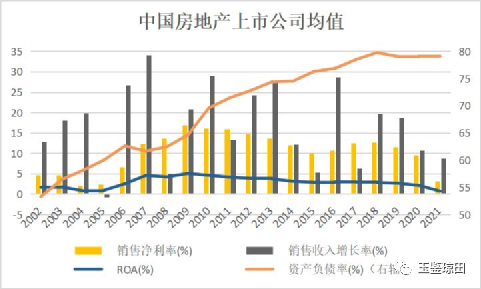

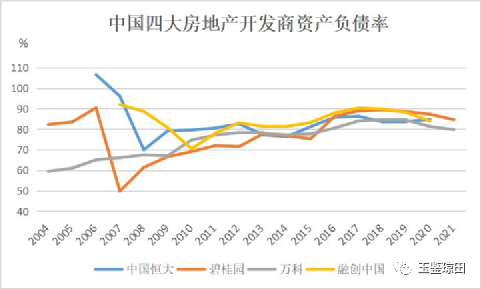

中国(本文“中国”均指中国大陆,不含中国香港)房地产上市公司平均资产负债率,2002年时为53.25%,然后攀升至2018年的峰值79.77%,2021年略有下降,为79.19%。中国房地产公司的融资方式多样,一些房地产公司实际资产负债率还不止账面所示。中国房地产公司资产负债率过高,“高负债、高杠杆、高周转”的经营发展模式,是形成今天房地产行业风险的重要原因。房地产行业的资产负债率未来肯定要下降,但过于猛烈地去杠杆又会形成行业性危机。

2022年3月,黄奇帆教授在专访中说“全世界的房产商负债率没有超过50%的,香港的房产商全部的负债率都不超过40%,中国大陆到了80%、90%,这是过去的三高——地价、房价、市场需求量猛增16倍导致的。一旦这个需求没有了,房地产商就会进入一个新常态,负债率从90%下降到80%、70%、50%甚至40%。我们现在的三条红线定在70%,是因为现在房企负债率都在80%、90%,等到他们自己一旦降下来了70%是挡不住的,它会继续自己往50%、40%降。”

中国房地产公司资产负债率目前是全球最高的,但(除了中国大陆)“全世界的房产商负债率没有超过50%的”,并非如此。日本的房地产商负债率现在还在50%以上,美国也曾经在50%以上。“香港的房产商全部的负债率都不超过40%”,多数香港房产商如此,但也有少数超过的。

来源:Wind

一、中国和美国日本香港头部房地产商资产负债率等比较

本文列示了美国三大房地产商(莱纳、霍顿、普尔特)、日本三大房地产商(三井不动产、三菱房地产、住友房地产开发)、香港四大房地产商(新鸿基地产、新世界发展、长实集团、恒基地产)和中国四大房地产商(恒大、碧桂园、万科、融创中国)近年来的营业收入、资产负债率、销售净利率、ROA情况。

数据均来自于Wind(Wind从公司年报中录得)。可惜Wind收录数据的时间还不够长,例如美国莱纳房屋,成立于1954年,1971年上市,Wind里对美国三大房地产商的数据均从2005年开始收录。日本三井不动产,成立于1941年,1949年上市,Wind里对日本三大房地产商的数据均从2007年开始收录。不知道美国、日本房地产商历史上是否有资产负债率更高的时候,进一步研究可以去查询年报。

中国2020年按房地产销售额排名前四名的房地产公司,恒大和融创目前都处于困境之中,未能公布2021年年报。

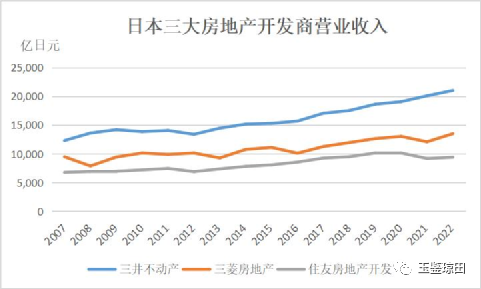

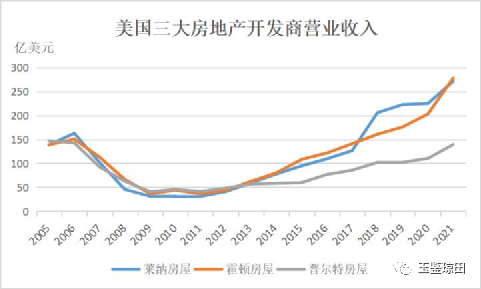

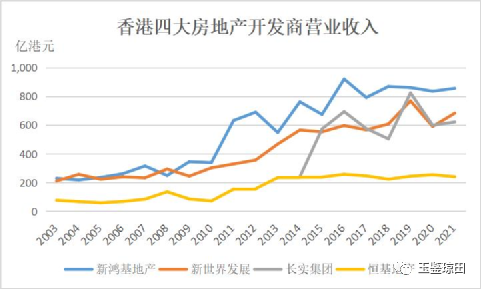

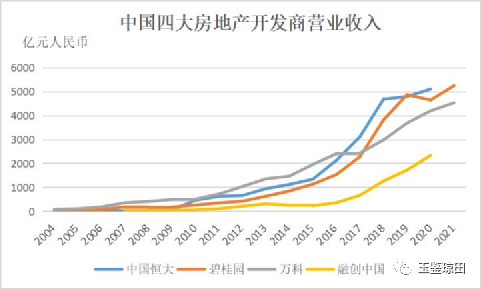

从营业收入看,中国四大房地产公司2020年的营业收入,是2007年的27.35倍。日本、美国、香港三大房地产公司(注:香港为新鸿基地产、新世界发展、恒基地产三家,长实集团2015年重组上市,未纳入此处计算)2020年的营业收入,分别是2007年的1.48、1.75、2.66倍。

中国房地产业在这十几年中可谓属于狂飙突进阶段,和日本、美国、香港已经到了较为成熟的发展阶段不同。不过成熟也不代表平稳。过年十几年,美国经历了次贷危机,美国三大房地产公司2009年营业收入仅为危机前最高点2006年营业收入的24%,即跌去了76%,2012年后营业收入重回增长。日本三大房地产公司营业收入增长较为平稳。香港四大房地产公司营业收入波动上升。

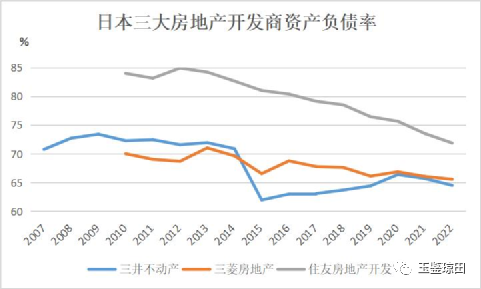

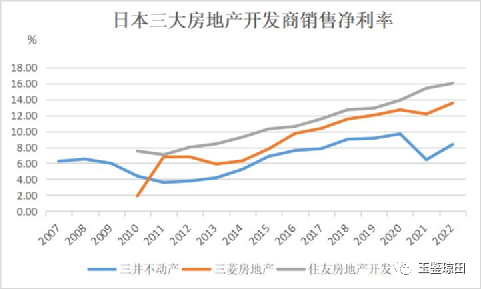

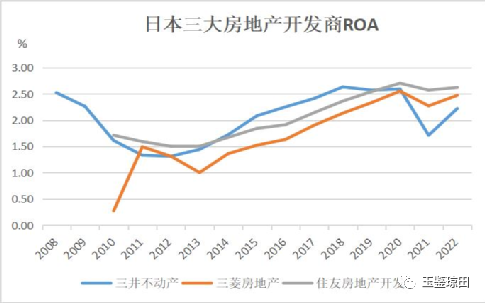

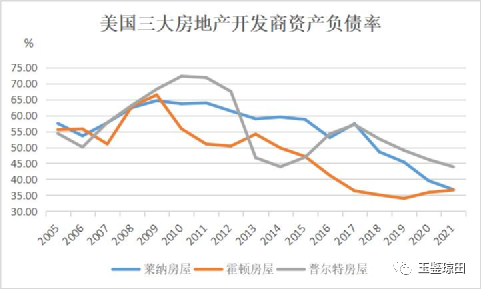

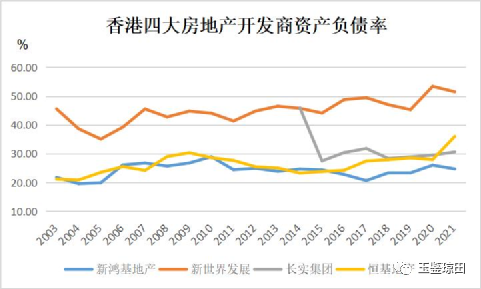

从资产负债率看,中国四大房地产公司资产负债率先波动上升,2017年达到平均值87.3%的最高点,此后略有下降,2020年下降至84.3%,2021年碧桂园和万科平均为82.2%。融创2017年资产负债率曾高达90%。美国三大房地产公司在次贷危机时总体上资产负债率是上升的,次贷危机后逐渐下降,平均资产负债率2005年为55.79%,2009年达到高点66.42%,2021年降至39.11%。普尔特是美国三家中负债率相对较高的,2010年达到72%,2021年为44%,ROA、ROE则在三家中处于中等水平。日本三大房地产公司平均资产负债率从2010年高点75.42%下降至2022年的67.31%。住友是日本三家中负债率相对较高的,2012年达到85%,2021年为72%,但住友还是三家中2021年ROA、ROE最高的。香港四大房地产公司资产负债率一直不高,2005年平均仅为26.15%,近年来略有抬升,2021年为35.7%。新世界发展一直是香港四家中负债率最高的,2020年高点达到53%,ROA、ROE则是四家中最低的。新鸿基地产是四家中负债率最低的,仅为20%多。香港的太古地产、信和置业,2021年资产负债率更低至14%、11%!

即最头部的房地产公司,近两年平均资产负债率,中国在80%以上,日本约70%,美国约40%,香港不到40%。日本头部房地产公司资产负债率的高点75%、美国的高点66%,均低于中国。

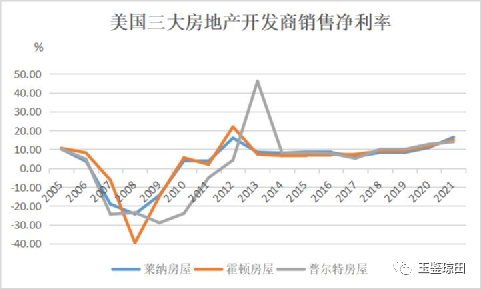

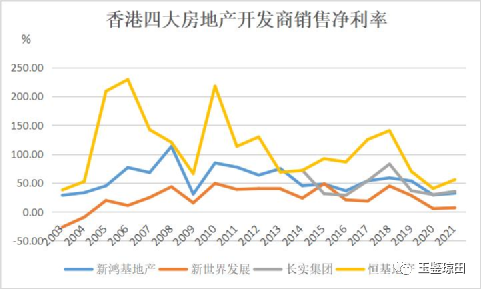

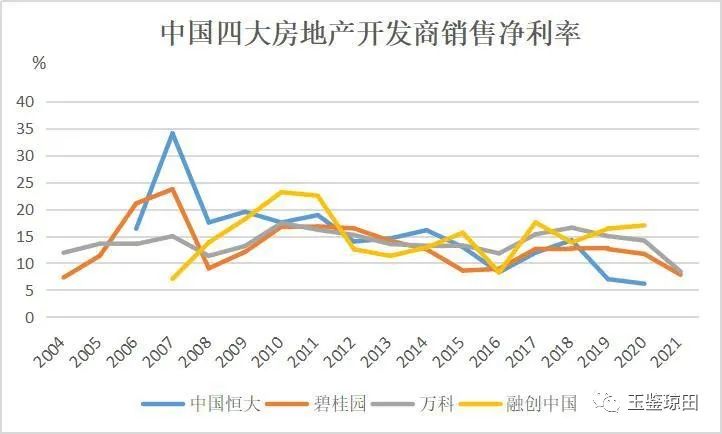

从销售净利率看,中国四大房地产公司波动下降,2007年平均为19.9%,2020年平均为12.2%(中国上市房地产公司是2009年达16.9%的高点,2020年平均为9.58%,2021年平均为3.12%)。美国三大房地产公司经历过次贷危机中2008年低至-29.2%的销售净利率,近年趋于上升,2021年平均为15.2%。日本三大房地产公司近十年来销售净利率也在转好,从2010年的4.6%提高至2022年的12.7%。香港四大房地产公司的销售净利率波动较大,2021年为31.5%。

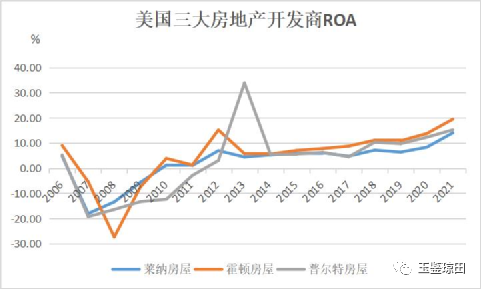

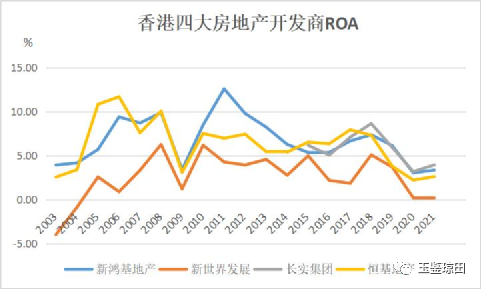

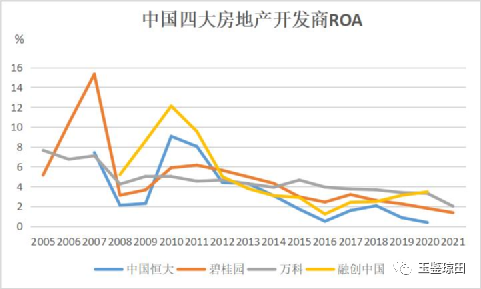

从ROA看,中国四大房地产公司也是波动下降,2009年达8.0%的高点,2020年平均为2.2%(中国上市房地产公司也是2009年ROA达5.0%的高点,2020年平均为2.1%,2021年平均为0.69%)。美国三大房地产公司经历过次贷危机中2008年低至-19.1%的ROA,近年上升,2021年平均ROA高达16.2%,平均ROE高达27.3%,十分惊人!日本三大房地产公司2010年ROA平均为1.2%,此后波动上升,2022年为2.4%。香港四大房地产公司的ROA也波动较大,2018年平均为7.1%,2021年为2.5%。中国房地产公司的平均ROA,2021年已经低到了危险的水平。

二、思考和建议

房地产公司经营情况一方面和房价变化密切相关,另一方面也受房地产公司的经营模式影响。

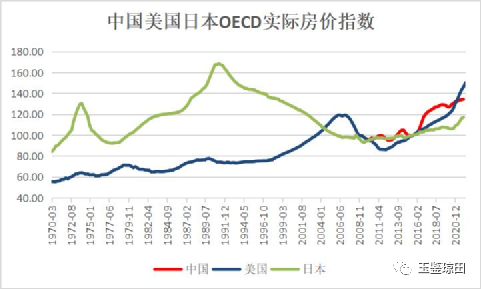

从OECD房价指数看,美国次贷危机中房价大幅下降,2012年3月末房价指数达到最低点85.93,比次贷危机前最高点2006年末119.03下降了28%,房地产公司销售收入下降幅度更大,2012年后房价回升,2022年3月末已升至150.17。日本2009年之后房价较为平稳,略有上升。2007年末房价指数是97.32,2021年末是117.04。这是美国和日本房地产公司经营状况向好的重要原因。

另外,近年来,美国和日本的头部房企在传统房地产开发业务上做细做精,围绕房地产开展了多元化轻资产业务,提高了经营回报,降低了过于依赖房地产销售的风险。可参考平安证券《新发展模式探索之美日房企经营启示》。我以后也再研究它们的业务模式。

注:以2015年为100。

注:以2015年为100。

数据来源:Wind,OECD

中国从2010年3月末有OECD指数数据,为96.47,2021年末是133.74,比2010年3月末上升39%。2021年9月末是134.17,2021年末环比略有下降。从OECD房价指数看,房价的下降并不显著,历史上这种小幅下降也多次出现。从百城住宅平均价格看,房价也没有明显下行。但是房地产行业的系统性危机前所未有,多年累积的问题集中爆发,到了一个关键转折点。

从和美国、日本、香港房地产公司的比较可以发现,中国房地产公司的负债率确实高得异乎寻常。这种“高负债、高杠杆、高周转”的经营发展模式,对中国房地产公司来说,“成也萧何,败也萧何”。正是依靠这种模式,中国房地产公司规模迅速做大。2006年美国前三大房地产公司营业收入合计(456亿美元,折合2992亿元人民币)是万科、碧桂园、恒大营业收入合计(278亿元)的10.7倍,到2020年中国前三大房地产公司营业收入合计13929亿元,是美国(538亿美元,折合3513亿元人民币)、日本(41326亿日元,折合2613亿元人民币)、香港(2023亿港元,折合1703亿元人民币)前三大房地产公司营业收入的4.0倍、5.3倍、8.2倍。但这种模式下公司异常脆弱,一旦销售下滑或再融资出现困难,到期债务接续不上,一项债务违约引发交叉违约,公司可能走向破产。

从美国和日本的房地产企业去杠杆情况来看,美国三大房地产公司在次贷危机时资产负债率表现还有所不同,霍顿的资产负债率从2009年的66%下降到2010年的56%,普尔特却在2010年达到资产负债率的最高点72%,莱纳在次贷危机中资产负债率平稳下降。三大房地产公司平均资产负债率2009年达到高点66.42%,2021年降至39.11%,12年下降了27个百分点。日本三大房地产公司平均资产负债率从2010年高点75.42%下降至2022年的67.31%,12年下降了8个百分点,仍然还是在比较高的水平,ROA、ROE水平虽有改善,远不及美国。美国和日本房地产公司都是在房价平稳走高中,伴随经营模式的优化去杠杆,所以经营业绩改善,未引发风险。房地产公司降杠杆,还得在较好的房地产市场环境中徐徐图之。

目前的房地产危局,销售难以短期提振,投资者对众多民营房地产企业都丧失信心,还需要国家进一步加大救助力度。例如有提出设立国家房地产基金为房地产企业注资或收购其已发行债券,这一措施有必要性和可行性。

附图:

1.日本三大房地产商情况

注:日本三大地产商财年均截至3月31日。

注:日本三大地产商财年均截至3月31日。

数据来源:Wind,公司年报。下同。

2.美国三大房地产商情况

注:莱纳财年截至11月30日。霍顿财年截至9月30日。普尔特财年截至12月31日。

注:莱纳财年截至11月30日。霍顿财年截至9月30日。普尔特财年截至12月31日。

3.香港四大房地产商情况

注:新鸿基地产、新世界发展财年截至6月30日。长实集团、恒基地产财年截至12月31日。

注:新鸿基地产、新世界发展财年截至6月30日。长实集团、恒基地产财年截至12月31日。

4.中国四大房地产商情况

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}