本次新型肺炎疫情会如何影响经济和金融市场?历史上国内外一些重大事件和灾害的影响可能会有一定参考价值。

一、中国“非典”

“非典”期间,2003年3月27日北京被世卫组织宣布为疫区,中国大陆6月24日从疫区除名。在疫情持续期间,股市表现还较为平稳,上证指数最高点为4月15日的1707点,最低点为5月13日的1555点,跌去9%,6月24日为1584点,比最高点跌去7%。

当时银监会刚刚成立(2003年4月25日),中国人民银行于2003年5月20日公布了七项货币信贷措施支持抗击非典。

非典之后,2005年7月,上证指数达到1085点的低点,2005年10月后开始了长达2年的A股历史上的最大牛市,2007年10月16日上证指数达到历史最高点6124点。

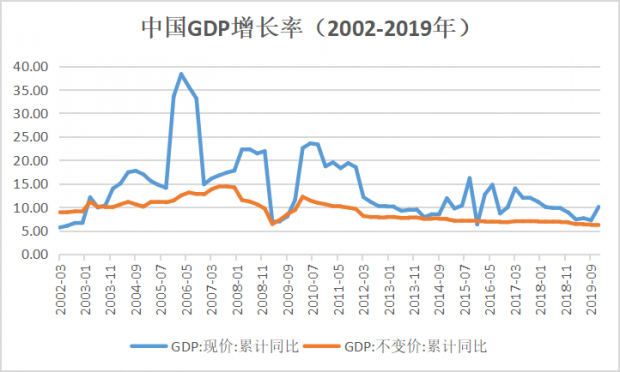

非典对当年中国GDP增长没有产生严重影响,2002年中国GDP增长9.1%,2003年增长10.0%,2004年增长10.1%。

来源:WIND。下同。

二、日本“3·11”大地震

日本是一个地震频发的国家,其中2011年“3·11”大地震,是日本历史上影响最大的地震。地震引发巨大海啸,不仅对日本东北部一些地方造成毁灭性破坏(直接死亡近1.6万人),还引发福岛第一核电站核泄漏,引起国内外巨大恐慌。“3·11”大地震导致日本直接经济损失约3000亿美元,务工、生产等间接经济损失达1万亿美元以上。

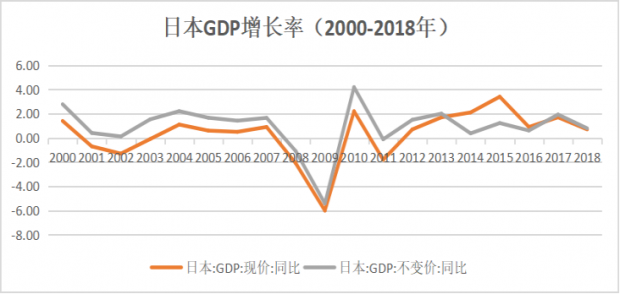

受地震影响,2011年日本GDP按不变价计算负增长0.12%。日本采取强有力的刺激政策,提出近10万亿日元的灾后重建计划,2012年、2013年GDP恢复性增长,增长了1.5%和2.0%。地震造成的影响弱于2008年国际金融危机对日本的影响(2008、2009年日本GDP负增长1.09%、5.42%)。

为稳定金融市场和支持灾区重建,日本央行通过公开市场操作,向金融市场注入巨额资金,增强流动性,并扩大了国债、公司债券、交易所交易基金(ETFs)和日本房地产信托基金(J-REITs)等金融资产的购买计划,由5万亿日元扩大至10万亿日元,同时还为灾区银行推出紧急低息贷款计划,以资助企业进行重建和生产恢复。6 月日本基础货币比上年同期增加17%。日本中央银行对于股市的注资操作在大地震后的一周之内,就超过了50万亿日元。这种强力的扩张性金融政策,稳住了日本金融、股市和汇率市场,抑制了大规模恐慌抛售的出现(注1)。

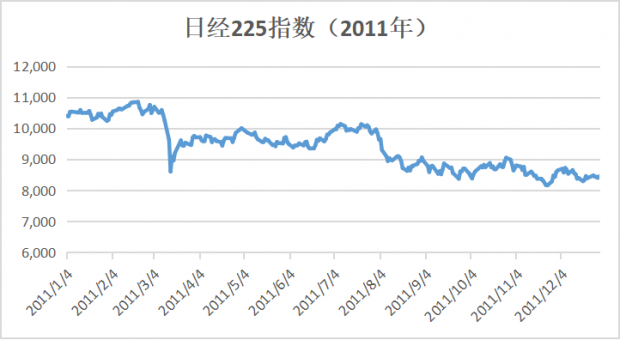

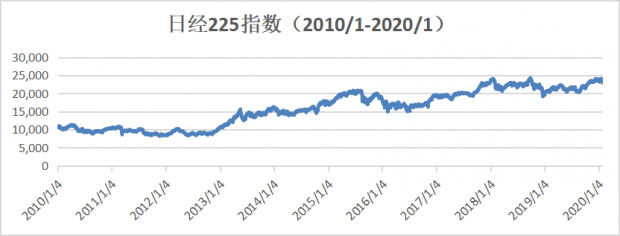

日经指数在3月10日为10434点,3月11日(周五)收于10254点,3月14日收于9620点,3月15日跌至8605点,比3月10日下跌18%,此后逐渐企稳回升,7 月已有10个交易日都达到1万点以上,接近震前水平。8 月初受美国主权债务信用评级下降和欧债危机的影响,再次下挫,8月到12月平均为8700多点。此后日本股市进入慢牛阶段,大体波动向上。2020年1月31日,日经指数收于23205点。

三、美国“9·11”事件

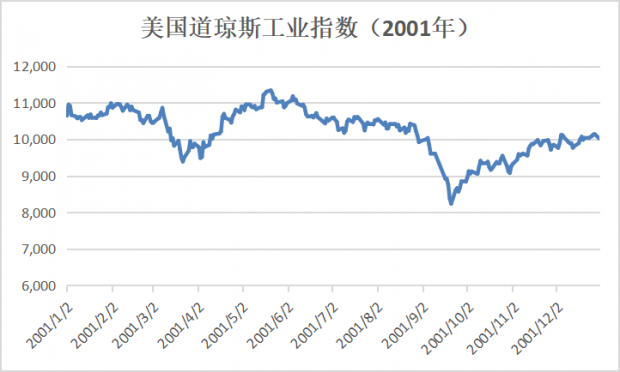

美国2001年“9·11”(周二)事件发生后,当天美国闭市,到17日才开市,成为大萧条之后美国股市最长的一次休市。美联储宣布9月17日降息0.5个百分点(从3.5%到3%)。9月16日晚,沃伦·巴菲特和前财政部长罗伯特·鲁宾、前通用电气首席执行官杰克·韦尔奇共同参加《60分钟时事杂志》电视节目。巴菲特说他相信美国经济会克服恐怖袭击带来的波澜,不会抛售股票——如果股票持续下跌,他会考虑买进。巴菲特的确也这么做了,在“9·11”后,他为伯克希尔–哈撒韦买进了大量垃圾债券,进行了一系列并购投资(注2)。

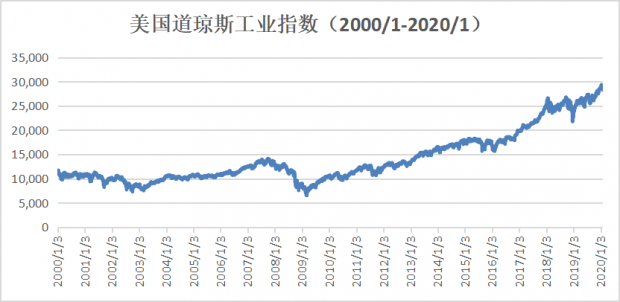

9月17日(周一)股市重新开盘后,道琼斯工业指数比9月10日的9606点下跌了7.1%,9月21日跌至最低点8236点,比9月10日下跌14%。此后逐渐上行,11月9日收于9608点,超过“9·11”事件之前。此后美股进入牛市,直到2008年金融危机,金融危机后又进入“长牛”至今。

四、启示和判断

中国、日本、美国的情况都说明,重大突发事件和灾情会导致金融市场的短期波动,但如果政府应对得当,树立市场信心,能够降低市场波动。灾情不会改变中长期经济走势,即使影响短期经济增速,因为灾后的重建,会有恢复性增长。没有必要因为灾情而在金融市场上恐慌性抛售对经济造成进一步的混乱,若金融市场短内发生“超调”(overshoot),倒可能是个不错的投资时机。

中国的金融监管部门在此次新型肺炎疫情发生后快速行动。1月31日,人民银行、财政部、银保监会、证监会、外汇局五部门联合出台《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》。人民银行宣布2月3日将开展1.2万亿元公开市场操作投放流动性。各银行、保险等金融机构也都迅速采取了实质性措施,甚至在节日期间就向相关企业提供了贷款以保障生产,并承诺对受疫情影响暂遇困难的企业,特别是小微企业,不盲目抽贷、断贷、压贷,对受影响的个人贷款、信用卡合理延后还款期限。

和2003年非典时期相比,虽然中国经济在经历多年高速增长后,经济增速有所放缓,但总体经济实力远强于2003年。特别是中国银行业的情况已今非昔比。2001年底中国入世后,中国国有银行因不良贷款率高企一度被境外媒体称“技术上已经破产”。1999年成立四大资产管理公司,1999年-2004年,四大资产管理公司陆续收购处置了国有银行剥离的政策性不良资产。2005年到2010年,交行、建行、中行、工行、农行陆续上市。目前,中国银行业金融机构虽然也面临一些挑战和问题,但总体情况远优于2003年时,有能力支持实体企业共渡难关。

相信中国能妥善应对新型肺炎疫情,并进一步改进国家治理,使中国经济社会发展水平再上台阶。

注:

1.周永生,”日本震后经济现状与中日经贸交流对策”,《人民论坛》2011年12月。

2.(美)艾丽斯·施罗德著,覃扬眉等译,《滚雪球 巴菲特和他的财富人生》,2013年7月版。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}