从1997年十五大到2017年十九大报告中,财税金融方面的哪些提法在变化,哪些在延续,哪些任务完成了,哪些还在进行时呢?

一、金融

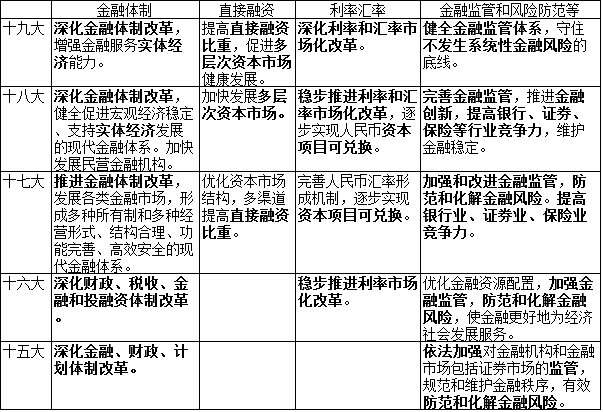

表1:十五大到十九大报告中金融相关表述

十五大到2017年十九大报告金融改革的相关要求,可以说基本达到了预期。1993年《国务院关于金融体制改革的决定》指出“金融体制改革的目标是:建立在国务院领导下,独立执行货币政策的中央银行宏观调控体系;建立政策性金融与商业性金融分离,以国有商业银行为主体、多种金融机构并存的金融组织体系;建立统一开放、有序竞争、严格管理的金融市场体系。”这三大体系一直处于不断的改革完善之中。金融监管体系的健全,以2018年3月“一委一行两会”监管架构调整到位为重要标志。十七大、十九大报告中均强调提高直接融资比重,2012年人行牵头制订下发的《金融业发展和改革“十二五”规划》提出了量化目标——到“十二五”期末,非金融企业直接融资占社会融资规模比重提高至15%以上,实际达到24%。利率和汇率市场化改革持续深化。

对于“防范和化解金融风险”,十五大到十七大都使用了这个表述,只有2012年十八大,虽然也提出要“维护金融稳定”,更值得关注的是“推进金融创新,提高银行、证券、保险等行业竞争力”的表述,十七大同样写了“提高银行业、证券业、保险业竞争力”,虽然十七大、十八大后有的金融监管部门以行业发展为己任导致一些问题,但也可认为是力图落实文件要求的反映(方向可能有偏)。十九大提出“守住不发生系统性金融风险的底线”,“防范化解重大风险”成了三大攻坚战之首,重点是防控金融风险。

为什么金融体制改革推进很有成效,而一直都在防范的金融风险还加剧了呢?原因值得深思。至少有两个重要原因:一是金融改革单兵突进,其他改革不能配套。比如利率市场化,在借款人不是预算硬约束的市场主体时,利率并不能真正起到有效配置资源的作用。二是保增长的任务都靠金融手段即加杠杆来完成,杠杆越加越高。财政部下发的《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)指出金融机构“存在过于依靠政府信用背书,捆绑地方政府、捆绑国有企业、堆积地方债务风险等问题,加剧了财政金融风险隐患。”金融风险的成因,不完全在金融体系自身,也不光靠对金融体系加强监管就能解决。

二、财税

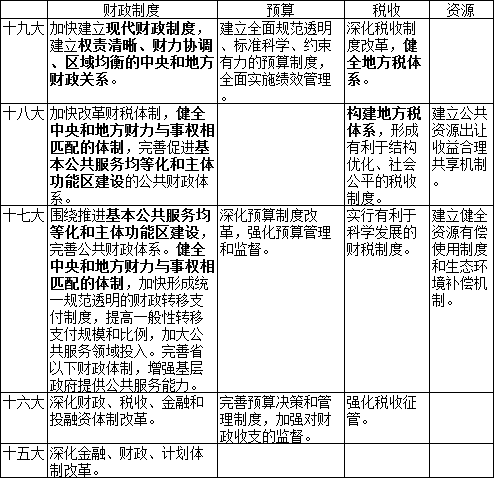

表2:十五大到十九大报告中财税相关表述

2013年《中共中央关于全面深化改革若干重大问题的决定》在“深化财税体制改革”一节开宗明义写道“财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度,发挥中央和地方两个积极性。”

2007年十七大提出“健全中央和地方财力与事权相匹配的体制,加快形成统一规范透明的财政转移支付制度,提高一般性转移支付规模和比例,加大公共服务领域投入。完善省以下财政体制,增强基层政府提供公共服务能力。”财政部部长刘昆2018年3月25日在题为“全球视角下的中国财税体制改革”中,回顾了财税体制改革取得的成果。虽然在各方面都有进展,但2007年的表述,今天似乎仍然适用。

央地财权事权不匹配,是地方政府融资问题形成的主要原因。《国务院关于推进中央与地方财政事权和支出责任划分改革的指导意见》(国发〔2016〕49号)对2016-2020年的任务作了明确的安排。“2017—2018年。总结相关领域中央与地方财政事权和支出责任划分改革经验,结合实际、循序渐进,争取在教育、医疗卫生、环境保护、交通运输等基本公共服务领域取得突破性进展。参照中央改革进程,加快推进省以下相关领域财政事权和支出责任划分改革。”“2019—2020年。基本完成主要领域改革,形成中央与地方财政事权和支出责任划分的清晰框架。”但似乎目前进展有限。

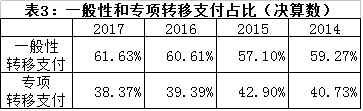

专项转移支付涉及领域过宽,分配使用不够科学,占比过高,也引发诸多问题,一直被诟病。《国务院关于改革和完善中央对地方转移支付制度的意见》(国发〔2014〕71号)提出“建立一般性转移支付稳定增长机制。增加一般性转移支付规模和比例,逐步将一般性转移支付占比提高到60%以上”。但是没有写计划是哪一年提高到60%以上。查了一下数据,2014年一般性转移支付在预算中占比58.2%,在决算中占比59.27%,看来是给自己提了一个很容易达到的目标。

税收体制改革有进展,如完成了“营改增”改革,资源税从价计征改革全面推进。但从事权财权匹配的角度,地方的税收收入和其支出之间仍不匹配,有较大缺口。十八大提“构建地方税体系”,十九大提“健全地方税体系”,2018年3月政府工作报告更明确提出“健全地方税体系,稳妥推进房地产税立法”,也是为了使地方税收收入更好覆盖其支出。

税收改革的目标,除了解决重复征税、让税收更加公平等之外,总体上到底是为了降低还是增加税收?虽然国家在推出一些减税措施,很多专家在呼吁增大减税力度,但近年税收增速还是持续高于GDP增速。如果征收房地产税,又是明显的加税。

徐忠(2018)提出在财政管理上探索地方自治、扩大地方政府自主发债的权利、提高地方政府收入与支出的匹配度、探索地方财政破产和追责制度,建立财税事权相匹配的“一级政府、一级财政、一级预算、一级税收、一级举债”的财政管理体系的一揽子方案。但在中国这样单一制而非联邦制国家下,政府官员在不同地方之间轮换,实现一级政府真正对自身债务负责,出现偿债问题上级政府不救助,还是比较难以实现的。

“财政是国家治理的基础和重要支柱”,财税体制的完善与国家治理体系和治理能力现代化密切相关,仍然是目前改革的重点和难点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}