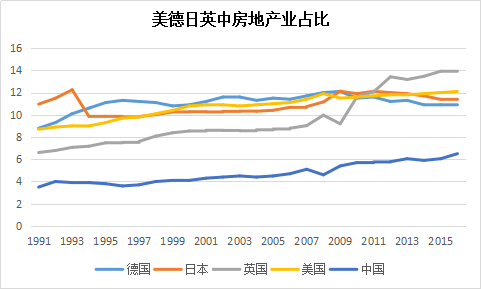

2016年房地产业增加值占GDP比重,英国为13.89%,美国为11.7%,日本为11.36%,德国为10.9%,中国为6.5%,是五国中最低的。建筑业增加值占GDP比重,中国为6.7%,英国为6.19%,日本为5.52%,德国为4.8%,美国为4.3%,中国是五国中最高的。房地产业和建筑业占比相加,仍是中国最低。中国房地产业占比可能被低估。从各国来看,房地产都是支柱产业之一。

1998年,《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》提出“深化城镇住房制度改革的指导思想是:稳步推进住房商品化、社会化,逐步建立适应社会主义市场经济体制和我国国情的城镇住房新制度;加快住房建设,促使住宅业成为新的经济增长点,不断满足城镇居民日益增长的住房需求。”2003年《国务院关于促进房地产市场持续健康发展的通知》指出“房地产业关联度高,带动力强,已经成为国民经济的支柱产业”,并提出“更大程度地发挥市场在资源配置中的基础性作用;坚持以需求为导向,调整供应结构,满足不同收入家庭的住房需要”等房地产市场发展的指导思想。此后对于是否应该将房地产业作为国民经济的支柱产业、房地产业是不是支柱产业,有较大争议。2016年12月中央经济工作会议首次提出,要坚持“房子是用来住的、不是用来炒的”的定位,十九大报告重申这一定位,并提出“加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。

本文从美国、德国、日本、英国四个国家房地产业增加值占GDP比重和房价、房价收入比走势来分析房地产业在国民经济中的地位和呈现出的一些规律。

一、美英日德中五国房地产业占比

李稻葵、罗兰∙贝格(2015)和欧阳辉、刘一楠(2016)均指出,德国将房地产作为具有福利性质的服务型产业,而非国民经济支柱产业,政府制定房地产政策的出发点和落脚点是保障居民住房需求。

在这一指导思想下,德国多年来制订了一系列住房相关政策,较好地抑制了房价,使得实体企业能专注于生产研发,居民也不用为房价而焦虑,成为中国学习借鉴的一个榜样。

不过,产业发展的目的(为了社会福利还是为了企业盈利和政府税收)是一种主观愿望,是不是国民经济支柱产业则是一种客观现实。支柱产业是指在国民经济体系中占有重要的战略地位,其产业规模在国民经济中占有较大份额,并起着支撑作用的产业或产业群。行业增加值占GDP比重(以下或简称占比)是衡量行业是否支柱产业的重要指标。

从1991年至2016年,房地产业占比,中国从3.5%上升到6.5%;美国从8.7%上升到12.1%;英国从6.61%上升到13.89%,都是1991年是最低点,2016年是最高点,中间虽有波动,大体呈现上升趋势。德国房地产业占比从8.8%上升到历史高点2009年的12.1%,近三年稳定在10.9%;日本1991年为10.96%,2016年为11.36%,变化很小,期间最高点是1993年的12.25%,跌到最低点1996年的9.81%,此后缓慢回升到2009年12.12%的次高点。

2016年房地产业占比,英国为13.89%,美国为11.7%,日本为11.36%,德国为10.9%,中国为6.5%,中国是五国中最低的。建筑业占比,中国为6.7%,英国为6.19%,日本为5.52%,德国为4.8%,美国为4.3%,中国是五国中最高的。但房地产业和建筑业占比相加,仍是中国最低。

数据来源:Wind

按中国国标《国民经济行业分类(GBT 4754—2017)》,建筑业包括房屋建筑业,土木工程建筑业,建筑安装业,建筑装饰、装修和其他建筑业,房地产业包括房地产开发经营、物业管理、房地产中介服务、房地产租赁经营和其他房地产业。

中国的建筑业占比高看起来是合理的,但英、美、日、德房地产业增加值占比较中国高这么多,和人们的直观感受不符。

盛松成、宋红卫(2018)认为由于统计内容和方法的不同,中国房地产业对GDP的贡献率被低估,他们测算为12%左右,和美、日相当。其中提到按照美、日的统计口径,以交易为主的房地产和土地开发归为建筑业,而在中国仍被归为房地产业。那这一条是增加了中国房地产业、降低了建筑业的行业增加值。更主要的是美、日在自有住房服务方面,以市场租金的方式来评价,而中国目前是以初始的成本值核算,因此被低估。

这样算下来,五国的房地产业占GDP比重都达10%以上,绝对是支柱产业之一。而且房地产业对上下游多个行业具有极强的关联性和带动性。

二、房价指数和房价收入比

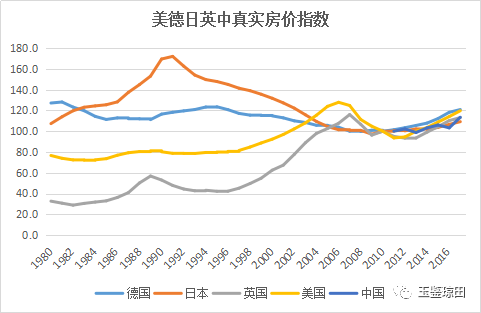

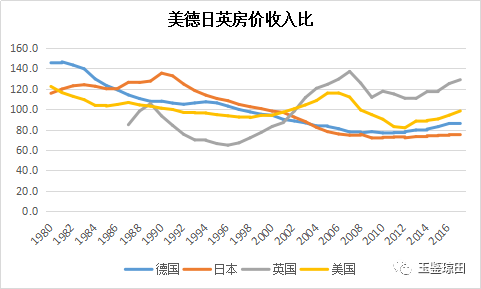

结合真实房价指数(剔除通胀影响)和房价收入比两个指标来分析美德英日四国房价。两个指标有很强的相关性,因为房价收入比是房价和收入两个指标的对比。

美国从1980年到1998年,房价缓慢攀升,但由于收入增长更快,房价收入比下降,1998到2006年房价上升速度加快,收入增长不及房价上升速度,房价收入比上升,这两个指标都在2006年达到最高点,次贷危机后下降,2012年后重新攀升。

日本从1980到1991年房价指数迅速攀升,从107.3上升到1991年的最高点172.0,房价收入比也在1990年达到最高点,此后两个指标都经历了长时间的下降,直到2009年后在波动中略为上升。

英国房价收入比在1996年达到最低点,此后一直攀升,直到2007年达到最高点,也由于金融危机下降,2013年达到危机后最低点,此后重新上升。英国的房价指数则是从1980年的32.7,攀升到2007年最高峰的116.0,此后跌到2012年的危机后最低点93.4,2012年后重新上升。

德国在1980年房价收入比为四国最高(原因是二战后到80年代初,由于战争破坏、人口和经济增长,德国房价经历了较长时间上涨,政府也因此采取各种措施加大供给、平抑房价,80年代后进入平稳期),此后一路下行,2000年后低于美国,2010年达到最低点,此后一直有缓慢增长。德国的房价指数是四国中最为平稳的,从1980年到2008年的近30年间基本是波动下行,2008年达到最低点,此后开始有所上升。

从1980-2017年的37年中,日本在1990年左右,经历了房价和房价收入比的快速上升和此后长时间的下降,美国、英国在2006、2007年左右,经历了房价和房价收入比的快速上升和此后五、六年时间的下降。而德国经历了房价的缓慢下降和房价收入比的明显下降,直到2008年后房价有所上涨。一般来说,房价快速上升时期,都会超过收入增长速度,使得房价收入比也提高,只有少数时期房价虽然上升、但收入增长更快,使得房价收入比下降,如美国1980-1998年。快速的房价和房价收入比上升后,一般都会伴随着金融危机或经济危机,房价下跌。

从房价收入比来看,2017年此指标由高到低是英、美、德、日。基本在2012年左右,四个国家此指标都在上升,和全球经济从次贷危机中复苏及各国的货币宽松有关。

从房价指数来看,以2010年为100,2017年德、美、英、日房价指数分别为120.9、119.7、113.1和109.2。德国在多年较好地控制了房价之后,成为主要国家中的房价洼地,房价开始补涨。德国近年来房价上涨的原因包括低利率环境使人们寻找投资渠道、更易负担得起抵押贷款,以及移民和外来投资者涌入。

数据来源:OECD

注:OECD数据库中,有的指标有中国数据。房价收入比无中国数据,房价指数中国有2011年之后的数据。

三、小结

自古以来,房地产就是最重要的投资品和财富形式之一。Oscar Jorda等五人(2017)的论文《1870-2015年大类资产回报率》(The Rate of Return on Everything 1870-2015)分析了1870-2015年这147年间16个发达国家的货币市场、国债、股票和房产回报,发现1870-2015年这147年间16国平均的收益率房产〉股票〉国债〉货币市场,但1980-2015年,16国平均是股票高于房产。风险资产(房产、股票)的收益率显著高于安全资产(国债、货币市场),不过股票和房产哪个收益率更高在不同国家、不同时间不一定。虽然平均收益率较高,但也有日本那样房地产价格崩盘之后长期不能恢复的情况。

从美德日英情况来看,房地产业占比总体在波动中呈上升趋势,在房价高涨时占比有所上升,房价下跌时也有所下降,但波动幅度远小于房价。

我国在房地产调控方面从指导思想到具体措施都可以借鉴德国经验,以保障居民住房需求为最主要目标,减少其他方面的目标,但房地产业的支柱产业地位是其行业特点所决定的,在需要保增长、扩内需、增加财税收入时又经常滑向依赖于房地产业的老路。房地产是支柱产业,现在的经济地位重要,并不等于它是需要大力发展的战略性产业。由于房地产居住和投资的双重属性,房价受到众多因素的影响,特别是居住、投资需求和货币信贷环境对房价影响很大,容易形成资产价格泡沫,甚至带来经济危机。限购等措施只能短期抑制价格和扭曲市场,需要增加供给、发展租赁市场、征收交易和持有税费、配套货币信贷政策等多方面措施相结合来合理控制房价。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}