微信公众号“老道消息”有篇《我们地方没钱》,生动地讲述了分税制改革推进过程中中央和地方的博弈和改革的利弊影响。结尾落到了讨论房地产税上,最后一句写地方政府如果被质问为什么不在低房价的社区配件优质中学和医院,他们会振振有词的辩护,“我们地方没钱”。那地方政府到底是不是没钱呢?这在很大程度上取决于财政制度设计。

一 中美等国央地财政收入占比

《我们地方没钱》中说“(中央和广东)第一次交手,广东省稍占上风,因为准备的充分。广东的干部其实早就意识到包税制非长久之计,所以早有准备。1988年,广东省财政厅的主要领导就开始出国考察,厅长林登云去了澳大利亚和威尔士,副厅长曾炳生去了日本,预算处处长陈继兴去新加坡。”财政部对分税制的研究准备工作肯定比地方更强。仅据知网公开的材料有:

《财政》杂志1993年第10期“财政部赴美考察团”的《美国的财政体制》,“财政部赴加考察团”的《加拿大的财政体制》。1995年第8期“财政部考察团”的《澳大利亚各级政府间的财政关系》。1996年第8期“财政部考察团”的《荷兰、意大利两国的财政政策》。

《财贸经济》杂志1994年第8期财政部综合与改革司肖捷、李方旺的《美国、法国、日本财政体制的比较及借鉴》。

财政部考察学习了一通的结果,就是国外基本上都是分税制,从数据上看国外的情况对中央财政集权也是非常有利的。

肖捷(1994)写道“美国、法国、日本财政体制,分别是西方市场经济国家分权型、集权型和集权与分权结合型财政体制的代表。无论其在具体运作上存在多大差异,至少在运行模式上有以下几点共同特征:

第一、中央(联邦)政府掌握财政收入的主要来源,直接或间接地控制着大部分财政支出。根据国际货币基金组织《1992年政府财政统计》提供的数字,1990年美、法、日三国中央财政收入占全国财政收入的比重分别为58.3%、87.7%、66.1%,中央财政支出占全国财政支出的比重分别为55.5%、80.7%、37.3%。法国中央财政收支占全国财政收支的比重高达80%以上,反映出该国中央高度集权的特征。尽管日本中央财政支出比重较低, 但中央通过转移支付制度,对地方财政支出仍具有较强的控制权,从而间接地控制了全国大部分财政支出。”

第二、中央与地方之间建立了合理的事权分工和规范的财政分配制度。凡是涉及整个国家利益,需要全国统一行动才能实现的政府职能都划为中央政府职能,那些不涉及全局性的事业,需要发挥地方政府的主动性,有利于提高政府活动效率的职能划归地方政府。以此为基础,明确划分了各级政府财政支出范围, 即支出负担与事权分工相对应。并根据各自的国情实行了分税分级财政体制,合理划分了中央与地方政府的收入来源,各级财政都拥有自己的主体税种和独立的税收征管体系。

第三、中央对地方实行科学、稳定的财政补助制度。从西方市场经济国家的实践看, 地方财政要实现财政收支平衡, 都不同程度地依赖于中央的财政补助, 而且这种中央对地方的财政补助规模呈不断扩大的趋势。中央通过补助制度, 一方面调节了中央与地方间的纵向财政资源分配,有利干中央财政经济政策的贯彻落实; 另一方面, 有利于协调各地方政府间的横向财政资源再分配,对地区之间的平衡发展起着重要的作用。”

财政部考察了不少国家,还发现除了美国、日本等,意大利、荷兰两国更是“财力高度集中的国家,中央政府集中了90%以上的财政收入,实行中央集权基础上的转移支付制度”(《荷兰、意大利两国的财政政策》)。

《我们地方没钱》中写道:“1993年,朱镕基正式接手分税制的改革,当时财政收入在国内生产总值的比重从1979年的28.4%降到1993年的12.6%,中央财政在全国财政的比重从46.8%降到31.6%。7月23日,在全国财政会议上,朱镕基坦言,包税制下,中央收入不过40%,支出要占50% ,年年借债,中央财政过不下去了。”这时的财政部去其他国家学习,看到他们中央财政占比的数据该有多么羡慕。

现在这数据是多少呢?文中没列。财政收入有多种口径。根据《关于2017年中央和地方预算执行情况与2018年中央和地方预算草案的报告》,2017年全国财政收入(一般公共预算收入172567亿元,加上使用结转结余及调入资金共182705亿元)占GDP(827122亿元)比重为22%(2015年按这个口径是23%,表2中IMF的财政收入口径为28.6%,加上社保基金的口径达35.2%)。中央财政收入总量82752亿元,地方财政收入总量165171亿元(其中地方一般公共预算本级收入91448亿元;中央对地方税收返还和转移支付收入65218亿元,加上其他资金8506亿元)。中央财政收入占全国财政收入的45%。地方财政收入中,中央对地方税收返还和转移支付收入占39%。肖文总结的三点特征,第一点,通过分税制改革,我国做到了中央政府掌握财政收入的主要来源,第二点,央地的事权和财权划分与匹配,到现在还存在很多问题,需要改进,第三点,我国的转移支付规模的确扩大了,达到了政策设计的目的,但其他国家的情况从目前的文献和数据看,可能不完全如此。

财政部考察过的那些国家,法国本土面积55万平方公里,相当于我国四川加重庆,日本38万平方公里,意大利30万平方公里,都小于我国云南,荷兰4万多平方公里,我国宁夏都有5万多平方公里。这些国家中央财力集中,把地方更多事和相应支出都统管起来也难度不大,我们还是和面积接近的大国美国相对比更有意义。

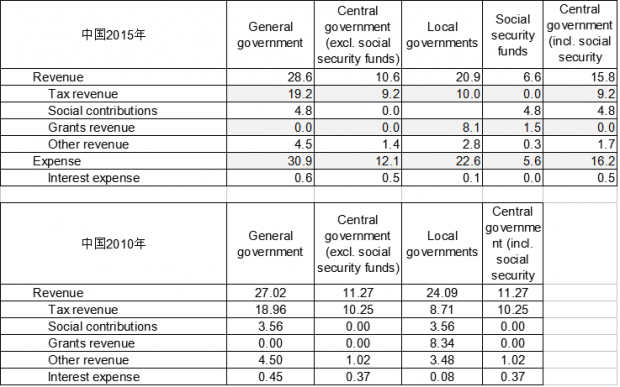

根据国际货币基金组织(IMF)的政府财政统计数据,美国和中国政府收支占GDP百分比见表1、2。目前中国的数据最新2015年的,美国最新2016年的,但IMF数据库中中国以前的数据太过简略。中国的列出主要是为了和中国自己的口径作一参照对比。

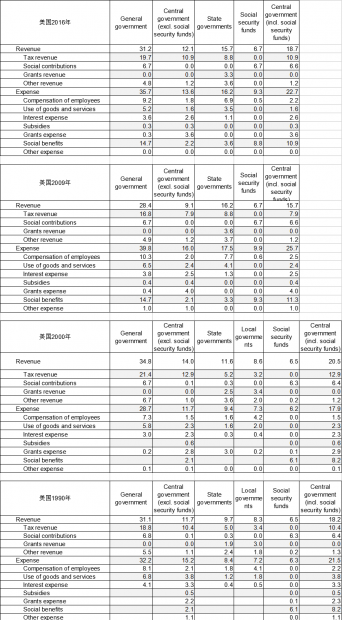

表1:美国政府收支占GDP百分比

表2:中国政府收支占GDP百分比

美国1990年财政收入占GDP的31.1%,2016年为31.2%,看起来基本没变化。但各年间还是有波动,比如财政收入占比较高的2000年达到34.8%。列出2009年因为它是一个特殊的年份,因为金融危机影响,财政收入占比低至28.4%,但财政支出占比高达39.8%。列出2000年是因为截至2000年,美国数据中都划分了联邦政府(中央政府)、州政府、地方政府(包括县、市、镇、乡、村、学区和其他特区)三级政府收支占比,但2001年后未列地方政府,不知原因。

美国1990年财政支出占GDP的32.2%,2016年提高到35.7%,也就是赤字增大。联邦政府(中央政府)1990年财政收入占GDP的11.7%(不计入社保基金),支出占15.2%,而州政府收入占9.7%,支出占8.4%,地方政府收入占8.3%,支出占7.2%,也就是联邦政府有3.5%的赤字,州、地方政府还有1.3%、1.1%的盈余。到了2016年,则是联邦和州政府各有1.5%、0.5%的赤字(联邦政府财政收入占12.1%,支出占13.6%,州政府收入占15.7%,支出占16.2%)。

1993年《美国的财政体制》一文中写“美国联邦、州和地方政府收入总额中,联邦收入占56.4%,州占24.6%,地方占19.0%”。我按IMF这数据算了一下,美国1990年财政收入,不计入社保基金,联邦政府财政收入占GDP比重为11.7%,州政府占9.7%,地方政府占8.3%。相加是29.6%。和政府总财政收入占比31.1%略有差距,不知原因。按11.7%除以29.6%计算占比,联邦、州、地方政府收入占财政收入比重分别为39%、33%、28%。将社保基金计入财政收入,按18.2%除以(29.6%+6.5%)计算,联邦、州、地方政府收入占财政收入比重分别为50%、27%、23%。美国2016年将社保基金计入财政收入,按18.7%除以(31.2%+6.7%)计算,联邦政府收入占财政收入比重为49%。不知和财政部几篇文章的口径差异在哪,但验证了美国中央政府占财政收入的比重大致能占到一半。不过各级财政收入占比是一个方面,关键在于事权和财权的划分匹配。

二 中美等国央地事权和财权

2017年2月《上海经济研究》杨雅琴的《中国与美国及加拿大财政体制比较》,发现“政府收入与支出责任匹配程度方面,我国与美国和加拿大两国也存在较大的差异性。美国和加拿大两国政府三级政府收入与支出责任基本匹配:美国三级政府收入划分比重依次为53%、28%、19%,支出责任比重分别为55%、21%、24%;加拿大三级政府收入划分比重依次为36%、51%、13%,支出责任比重依次约为38%、52%、10%。而我国政府收入与支出责任划分则存在较大的不匹配性,我国政府收入中央、地方比重分别为52%、48%,而支出责任比重约为15%、85%。具体地,就是我国地方政府以48%的公共财政收入支撑约85%的公共财政支出。”“美国和加拿大两国财政自给率在100%左右,联邦以下政府能够基本维持自身财政支出需求,对上级政府的财政依赖程度较低,能够拥有较大的自由裁量权。我国自分税制改革以来,自给率在60%左右,说明地方政府有近40%的支出需要依赖于上级政府拨款或其他收入来源,地方政府财政自由裁量权相对有限。”上文计算了2017年地方财政收入中,中央对地方税收返还和转移支付收入占39%,和杨文总结的相符。外国的情况,则和肖文中总结的“中央对地方的财政补助规模呈不断扩大的趋势”并不一致。

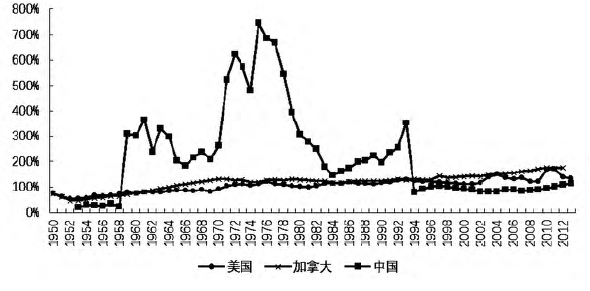

杨文中还有一个有意思的图,美、加、中三国财政收入分权历史变化(图1)。美国和加拿大的财政收入分权率在60多年间基本稳定且略有上升,而我国波动很大,特别是1994年的分税制改革使分权率急剧下降。因为美国、加拿大是联邦制国家,联邦、州各有宪法,联邦和州之间的权责受法律规定,变化难度较大。而中国是单一制国家,虽有央地博弈,但最终还是取决于中央政府决定推行的财政体制。

图1:美、加、中三国财政收入分权历史变化

由于地方政府事权多、财权少,而且还为了官员GDP 锦标赛晋升需不断加大投入,地方政府说“我们地方没钱”还真是有理由的。地方政府对融资的饥渴也就不难理解。金融机构“过于依靠政府信用背书,捆绑地方政府、捆绑国有企业、堆积地方债务风险”也是此背景下自然出现的结果。

三 财税体制改革方向

要解决地方政府没钱、融资饥渴的问题,首先是要通过考核机制的改变,适当减弱地方对经济增长的责任/偏好,否则要不断投入以支撑经济增长,那地方的钱怎么也是不够花的。其次是要划分清楚地方的支出责任。再次则是要明确和新开辟地方政府的收入来源。“营改增”之后,地方财政失去了以前最大的地方税种,与中央政府共享增值税。2017年,地方政府性基金收入中,国有土地使用权出让收入52059亿元,国有土地使用权出让收入相关支出51780亿元。中国独特的“土地财政”依赖明显。如何改变?

肖捷(1994)文章指出美国“联邦政府的主体税种是个人所得税,1990年该项收入占联邦政府税收收入的46.7%;州财政的主体税种是销售税,1990年这项税收占州税收收入的55.3%;地方政府的主体税是财产税,1990年占地方税收收入的74.5%”。现在也基本依然如此。2015年9月《税务研究》贾晓俊等的《美国政府间税收划分的实践与借鉴》,具体列出了美国联邦、州、地方政府收入构成(表3、4)。2014年个人所得税占联邦政府税收收入的46.2%。2012年销售税占州税收收入的47.3%,其次是个人所得税占州税收收入的35.1%;财产税占地方税收收入的73.4%。

表3 2014财年美国联邦政府收入构成

表4 2012 财年美国州和地方政府收入构成

单位:%

其实不止美国,不少发达国家房地产税都是重要的地方税种。

十九大报告提出“加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系。建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理。深化税收制度改革,健全地方税体系。”(十八大报告提出“加快改革财税体制,健全中央和地方财力与事权相匹配的体制,完善促进基本公共服务均等化和主体功能区建设的公共财政体系,构建地方税体系”。十七大报告提出“健全中央和地方财力与事权相匹配的体制,加快形成统一规范透明的财政转移支付制度,提高一般性转移支付规模和比例”。反映央地财力与事权不匹配已是多年待解决的问题。地方税体系的问题则是从十八大开始提出。)

时任财政部部长肖捷在《加快建立现代财政制度》一文中解释,健全地方税体系包括“根据税基弱流动性、收入成长性、征管便利性等原则,合理确定地方税税种”,特别明确指出要“按照‘立法先行、充分授权、分步推进’的原则,推进房地产税立法和实施。对工商业房地产和个人住房按照评估值征收房地产税,适当降低建设、交易环节税费负担,逐步建立完善的现代房地产税制度。”引发热议。虽然房地产税的征收,还面临着一系列的问题,但从美国等发达国家的情况看,房地产税的开征可能是必然的。

房地产税只是“建立现代财政制度”的一部分,这段对财税体制改革方向和任务的描述每个词都内涵丰富。肖文解释,权责清晰是指“要形成中央领导、合理授权、依法规范、运转高效的财政事权和支出责任划分模式”,财力协调“就是要形成中央与地方合理的财力格局,为各级政府履行财政事权和支出责任提供有力保障”。约束有力是指“严格落实预算法,切实硬化预算约束。构建管理规范、风险可控的政府举债融资机制,明确各级政府对本级债务负责,增强财政可持续性。地方政府一律采取发行政府债券方式规范举债,强化地方政府债务预算管理和限额管理。层层落实各级地方政府主体责任,加大问责追责和查处力度,完善政绩考核体系,做到终身问责,倒查责任。”只有权责清晰、财力协调,才能真正做到约束有力,否则各种约束地方举债的文件,在执行中就会遇到种种难题。财政制度的现代化和国家治理体系和治理能力的现代化密不可分。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}