为什么多数经济学家没有预测到2008年经济危机?为什么有些经济学家(对房市、股市)的预测错得离谱?世界是不确定的,很难准确预测。前英国央行行长默文∙金说“经济学家们假装能够预测未来的做法简直就是庸人自扰。没有人能够轻易预测不可获知的未来,经济学家们也不例外。”桥水达利奥在《原则》中引用的一句话很有意思——“靠水晶球谋生的人注定要吃碎在地上的玻璃”。预测对了大放光芒和错了“吃碎玻璃”的灰头土脸和都是概率事件。

一 自然科学和社会科学的预测完全不同

先说我听到的两个事例:

一是在法庭科学领域工作的朋友讲的一个案例:一个人被纵火烧死了,犯罪嫌疑人开头拒不承认,但他们在显微镜下看犯罪嫌疑人当天穿的衣服,纤维很明显是高温灼烧后的形态。在这个证据面前,犯罪嫌疑人不得不承认是自己干的。

听了这个故事,我深感研究自然科学就是好。那才是“行家一伸手,就知有没有”。事物之间的因果关系比较确定(虽然也有海森堡不确定性原理,但比社会科学确定性强太多),专家有理论、有经验,就能很好地判断、解决问题。而社会科学,特别是经济金融,没有什么事能确定,别说预测现在在周期哪个阶段、未来经济增长率是多少,连第二天的事都预测不了(比如降准降息是对股市利好,但降准降息表明政府判断经济不行,所以降息后股市会走高还是走低呢,不确定),而且已经过去的事解释起来都众说纷纭。后来看塔勒布的《黑天鹅》,他也有类似区分,“有的领域专家是起作用的,有的领域则无法证明存在特定技能。”物理学家等被归为前者,经济学家、金融预测者、政治科学家都被归为后者。他总结为,“因变化而需要知识的事物,通常是没有专家的,而不变的事物似乎会有专家。也就是说,与未来有关,并且其研究是基于不可重复的过去的行业则通常没有专家。”但他说与“因变化而需要知识的事物”(社会科学不都是吗)就没有专家,我不赞成。

二是去某民营企业调研,老板50岁了,自己办工厂多年,请了一批技术人员,花了两年研发出一项很有市场前景、国内领先的技术,说当时研发投入,把自己一个厂的土地厂房卖了1000万,还把自己一辆高级轿车也卖了,幸亏研发出来了,否则会很惨。我问为什么要赌一把呢,他说否则和大家都做同质性的东西利润不行、前景黯淡。

虽然自然科学、工程技术的世界如果已知因果关系,这种关系就比较确定可重复,但是要创新要探索,也还是会面临巨大的不确定性。

二 预测有没有作用

有几篇文章,《宏观预测对投资到底有没有用》,《研报发布与股票回报:我终于明白自己为啥赚不到钱了》(以下简称为《研报发布》),《146年的全球市场回报水平[货币、国债、股票、房产]》(以下简称为《全球市场回报水平》),《债熊周年祭》。联系起来看,它们分别围绕着:宏观预测对投资有没有用?分析师对个股的预测对投资有没有用?谁预测准了?历史数据对未来投资有没有参考作用?未来的大势是什么?我们应该乐观还是悲观?我们应该投资什么?核心还是落在最后一问,一切都是为这个找依据。也就是落在对未来的预测和判断上。

万科2011年报中写道:“对于市场,也许变化是唯一的不变,不确定性是唯一的确定。因此一直以来,我们主张‘应变重于预测’,反对高估和迷信自身的预测能力,即使我们在这种能力上相对具有优势。而比‘应变’更重要的,可能是‘不变’——不变的信念和理想,对永恒商业逻辑的理解,以及尽可能稳定的经营策略。”

如果能不用靠预测、以不变应变那太理想了,痛苦的是,作为金融从业者,必须研究预测。

格林斯潘在《动荡的世界:风险、人性与未来的前景》一书中写道“预测虽然时有失败,却从未被人们放弃,它是人性中根深蒂固的东西。我们对自己所处世界的事件进程预见得越多,就越有能力为应对这些事件做好准备,从而改善生活品质”。而且金融业和其他行业不一样,“承担风险与规避风险几乎是所有金融决策的根本,相比之下,非金融部门则更多取决于工程、技术和组织管理等因素。”

金融业,投融资每一项决策都涉及对未来宏观经济、利率走势、信用风险、流动性风险的判断,都需要预测。张衢先生《银行与未来》一书中写道“国家、社会、政府、公司、人民都关心未来,无数个领袖、各样的研究与论坛都在预测未来,只有它才能调动起力量。假如谁不谈论明天、不再预测了,人们很快离他而去,他便失去了吸引力。”

但谁的预测准、可信呢?《研报发布》一文研究了2016.11.26至今数万份A股公司研报,发现“无论是绝对回报还是相比沪深300的相对回报,‘研报发布’都是反向指标”。而且新财富得没得奖,“差别并不明显,新财富第一名的分析师推的股票,平均而言比其他分析师在推后的下跌幅度小一点,但似乎也没有别的alpha了。”那到底是分析师预测能力问题,还是有其他利益影响呢?作者说“隐约可以发现,平均而言在研报发布后表现较差的行业,往往有以下两个特点:1.‘好运作’:只需少量资金即可拉动——总市值相对较小;2.‘有故事’:是最近的热门股——换手率应该较大。”

这篇文章发现的情况,和一篇发表在2016年1月《经济学(季刊)》上的论文《信息质量、市场评价与激励有效性——基于<新财富>最佳分析师评选的证据》接近。此文“研究发现,在评选前,获奖分析师发布信息的质量与未获奖分析师无显著差异;分析师获奖概率与分析师的曝光率及所属机构的市场地位正相关,但与分析师发布信息的质量无关。”

是否这说明A股分析师水平不够,国外会更好呢?塔勒布在《黑天鹅》中说有篇论文,“仔细研究了证券分析师的2000项预测。研究结果是这些证券公司的分析师什么也没预测,一个随便把某一期的数字当做对下一期的预测的人也不会比他们做得更糟糕。”还引用了泰洛克作的一个关于预测的实证研究,这个研究发现,“一个人拥有博士学位或学士学位是没有区别的。发表文章众多的教授相对于记者没有任何优势。泰洛克发现的唯一正常的事实就是名望对预测的消极影响:拥有高度名望的人比没有名望的人预测得更糟糕。”不过,我想这也是平均的结果,有些有名望的人还是有水平的,其分析问题的框架和深度确实超过一般人,但是否能因此预测得更准确也不好说,有些有名望的人本来就是浪得大名,或者在有了名声之后膨胀或为某种利益而发声。

塔勒布还说“不要浪费时间与预测者、证券分析师、经济学家和社会学家争论,除非是拿他们取笑。你很容易拿他们开玩笑,而且许多人很容易发怒。哀叹事物的不可预测性是没用的:人们会继续愚蠢地预测,尤其当他们靠这个赚钱的时候,你也不可能结束这种制度化的骗局。”因为这根植于人性的需要。

霍华德·马克斯在《投资最重要的事》中非常深刻地分析了预测的局限性。未来在多大程度上能预测是个哲学问题。别说不可能准确预测未来了,分析清楚过去都不容易。“塔勒布指出,已发生事件只是可发生事件中的一小部分。因此,计划或者行动已经奏效的事实,并不一定证明其背后的决策是明智的。”

达利奥在1987年发表的一篇“赚钱还是做预测”的文章中就说“预测的价值并不是很高,而且大多数做预测的人并没有在市场上赚钱……原因是没有什么是确定的”。马克斯说对未来的判断有两种学派,讽刺“我知道”学派:“他们乐于和别人分享自己的观点,尽管准确预测的价值本应重大到不可能有人愿意无偿赠送的地步。作为预测者,他们很少回过头去严格评估自己的预测记录。”而加入“我不知道”学派虽有很多不利之处,但“你也能避免所有的预测失误以及对未来估计过高所带来的损失”。不过经济学家(特别是证券分析师)的职业就是预测,不能说“我不知道”。

米歇尔∙渥克在《灰犀牛》中写了现任黑石副董事长的拜伦∙韦恩(Byron Wien)连续34年(1985-2019年)每年1月发表年度意外事件列表(Ten Surprises List)的事。作者说“他的预测列表是我每年最愿意读到的信息之一,因为他给我们一种全新的理念——挑战传统智慧。拜伦·韦恩预测十大惊险事件列表的价值在于他能找出人们的共识并且改变它。通过对流行观点的质疑,他让我们看到了那些就摆在我们面前却未被发现的可能性,多数时候这种情况的发生是因为我们不愿意睁开眼睛或是与大众背道而驰。拜伦·韦恩是一个灰犀牛式的思想者:他愿意挑战传统智慧,彻底分析一个事件是否会发生,何时会发生,以及意味着什么。”我查了一下韦恩2019年1月发布的2019年预言,第一条说因为世界经济走弱,美联储停止加息。这对了。第六条说英国3月29日达不成脱欧协议,梅认为换领导也不能更有帮助,因此还继续留任。前半句预测对了,后半句错了。从预测帮助我们思考的角度,专家的预测还是有价值的,只是不能全然相信预测。

三 从历史看投资

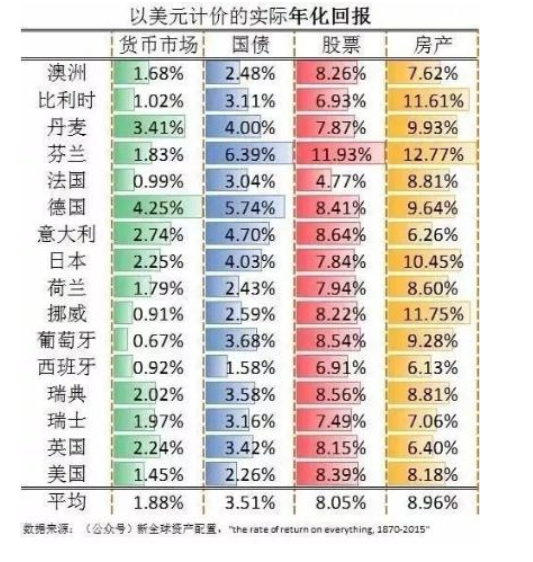

徐杨的《全球市场回报水平》是引述了一篇论文“The Rate of Return on Everything1870-2015”的数据并做了些评论分析。这篇文章主要是分析1870-2015年这147年间16个发达国家的货币市场、国债、股票和房产回报。徐杨引用了这张1870-2015年四类资产年化回报图。

我看了一下这篇论文,它是德国联邦教研部(BMBF)和美国INET智库资助的一个研究的部分成果,非常有意思,作者有5位,分别来自旧金山联储、德国央行、波恩大学、加州大学。文章列出了自己的创新之处包括第一次系统性地计算了这么多国家这么长时间房产的回报,以前对风险资产的收益主要集中于股票。结论是各国平均收益率房产〉股票〉国债〉货币市场。风险资产(房产、股票)的收益率显著高于安全资产(国债、货币市场)。

1870-2015年这147年间澳大利亚、意大利、西班牙、瑞士、英国、美国等7个国家是股票收益率高于房产,另外9个国家房产比股票收益率高。但1980-2015年,16国平均是股票高于房产,只有澳大利亚和挪威两个国家房产是高于股票,所以这两者谁收益率更高在不同国家、不同时间真不一定。也就是147年平均下来房产高于股票,但近35年平均是股票高于房产。一战前房产收益率平均而言高于股票,二战后股票收益率略高于房产,总体来看房产的收益率和股票接近(约年化7.5%),且波动性还远小于股票。

论文作者有很多有意思的发现,比如,二战前房产和股票收益率相关性更高,二战后二者相关性减弱,所以持有这两者的组合收益会更好。而且二战后全球股市的相关性增大,而房地产的相关性还不那么大,因此,如果要分散投资风险,理想上应该是持有不同国家的房产。另外,安全资产(债券和货币市场)的波动性大得超乎想象,既有负利率也有高利率。1870年到一战利率大体趋势下行,和20世纪80年代至今几十年的下行趋势类似。因为主要是央行的人写的文章,论文中很多对由此引发的政策思考,比如近几十年的利率下行,进入了“大停滞”,央行的货币政策目标是否还应是过去建立在通胀环境下的通胀目标制;此研究基本验证了皮凯蒂(2014)提出的资本回报率高于经济增长率,因此财富分配更不平等的问题(加权平均资本回报率约为经济增长率的2倍),那应该如何政策应对。

对普通人来说,这研究也很有启示,就是没有投资/资本性收入会相对而言越来越穷,而且风险资产的收益显著高于安全资产,所以若有余力,还是应该投资于风险资产。但需要注意的是,风险资产是高风险、高收益。

马克斯指出,对“高风险高收益”不能简单理解为高风险必然有高收益,“正确的表述是:为了吸引资本,风险更高的投资必须提供更好的收益前景、更高的承诺收益或预期收益,但绝不表示这些更高的预期收益必须实现。更高的投资风险导致更加不确定的结果。也就是说,收益的概率分布更广。”如果对投资没研究清楚,可能承担了高风险,最后带来的却是损失而非高收益。

四 最困难的是识别拐点

对于很多投资来说,重要的问题是,你是何时入场和离场的,在牛熊拐点的哪一侧。

首先看股票,股市大跌后股指用多长时间回到原来最高点:

美国:

1.1929年股灾后,1932 年最低点比1929年最高点下跌近90%,直到1959年,标普500指数才到达其30年前的高峰(历时30年)。

2.1987年股灾后仅用2年标普指数就恢复历史高点并再创新高(历时2年)。

3.纳斯达克指数2000年创造5048点的最高记录,2002年最低1108点,下跌近80%,2015年才重达2000年的峰值(历时15年)。

4.2013年3月,标普指数超过金融危机前2007年10月的历史最高点位(历时5年多)。

台湾:

1990 年2 月,台湾加权指数达到历史高点12682点,崩盘后一直跌到1990年10月的2560点才止住,8个月的时间跌掉80%。此后大体波动向上,2020年7月超过了历史高点(历时30年),2022年2月为18000多点。

日本:

日经指数1989年12月达到最高峰38957点,最低是2008年的6995点。近年日本股市不错,2022年2月为27000多点,但是仍没达到33年前的高点。

中国大陆:

上证指数的历史最高点是2007年10月16日的6124点,2015年上证指数最高点是5178点,最低点是2850点,2022年2月仍为3400多点,没达到15年前的高点。

也就是说,中国台湾、日本和中国大陆,如果是在最高点前入场的,那到今天可能还在亏损,但如果是在跌到底部之后入场的,可能现在的收益率很不错。当然,还有个股选择和操作时机的问题。比如巴菲特看准了富国银行,持有富国银行20多年,中间也是市盈率高的时候卖出、低的时候买入,通过波段操作获取更大收益。

尼克拉斯·萨尔克斯《恐惧与贪婪——动荡世界中的投资风险和机遇》一书中的研究发现,“1900-2000年,股票是全球收益最好的资产类别”(刚好在2000年纳斯达克泡沫破裂前可能是个重要原因),“21世纪的第一个十年,股票投资收益远不如其他投资类别”(这是因为刚好经历了金融危机的大跌,还没有恢复。书里也说大家都认为股市应该很快就会复苏了)。

然后看房地产。据某机构内部研究材料,2007-2016年十年,美国REITS的平均年化收益率是5%,在所列十项大类资产中排第4,但年化波幅高达26.1%,排第2(2008-2017年,美国REITS的平均年化收益率为7.4%,年化波幅仍为26.5%)。因为次贷危机,美国REITS投资收益率简直是过山车一样大起大落,2007年-16.8%,2008年-38%,2009和2010年恢复性上涨,分别是28.6%和28.5%,2011年8.7%,2016年是8.6%。如果拿金融危机前十年的数据,可能平均收益率更高、年化波幅更小。如果2006年之前投资REITS,2008处置的话,肯定亏惨了,但如果这时抄底,那收益率就高了。美国1929年之后的大萧条期间,最低时房价比高峰下跌了90%,约一半的房贷违约。但之后大家有意无意忘了这事,房贷模型中都依据美国过去60多年的历史数据,假设未来美国房价也不会大幅度下跌,出了次贷危机房价又一次大幅下跌,但这次恢复得比大萧条快得多。

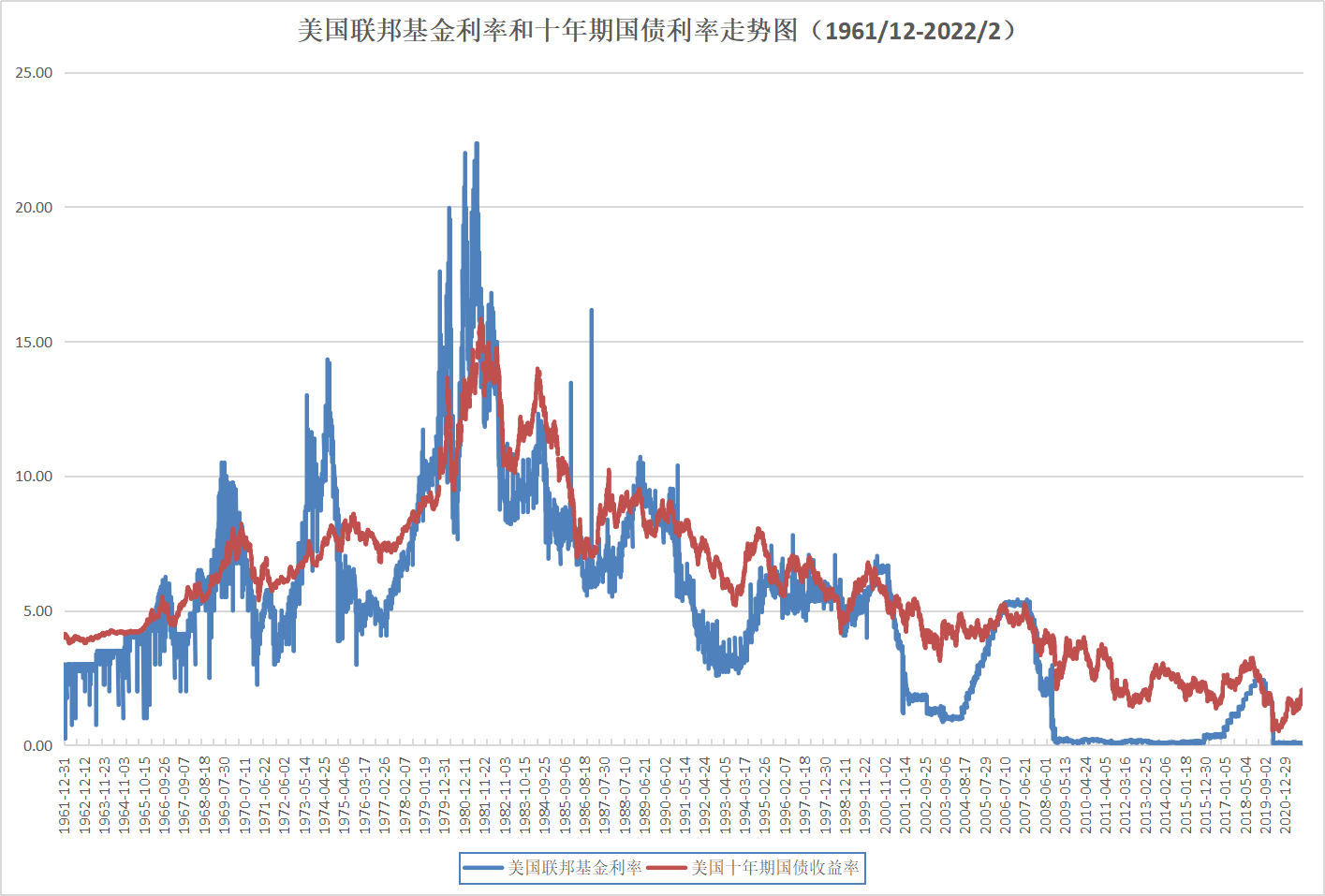

债券虽然看似收益率较低且稳定,其实投资时的利率走势更加关键,比个股选择更受宏观、利率周期影响。降息周期基本是债券牛市,加息周期基本是债券熊市。从美国债市大周期来看,1899-1920年债券熊市,1920-1946年债券牛市,1946-1981年历史上最大的债券熊市,1981年到2016年基本属于债券牛市。

来源:WIND

投资还是得判断大势的,也就是还得研究宏观。《宏观预测对投资到底有没有用》一文引述巴菲特的话:“我实在想不起来,我曾经基于宏观经济因素而决定做过任何一桩买卖,我从来不会仅凭宏观因素将收购或关闭一家公司”,“形成宏观的看法,或者听别人的宏观或市场预测,纯属浪费时间。”巴菲特的确经常说这种话,比如他说“能够预测市场走势的人,我一个也没见到过”。

霍华德·马克斯在《投资最重要的事》中说“最伟大的投资者的必备心理之一,是认识到我们无法预知宏观未来。很少有人(如果有的话)对未来经济、利率、市场总量有超越群体共识的看法。因此,投资者的时间最好用在获取‘可知’的知识优势上:行业、公司、证券的相关信息。你对微观越关注,你越有可能比别人了解的更多。”

巴菲特和马克斯的投资理念颇多相似之处,二人互相欣赏。他们的话在不要轻信别人判断这一点上有道理,但也不可尽信。巴菲特传记里说,他每天除了看《华尔街日报》、《纽约时报》、英国《金融时报》等报刊杂志。那这些报刊上也都有很多宏观判断的文章,他完全不看?巴菲特特别喜欢读公司财务报告,几乎对所有上市公司财务数据都如数家珍(从十几岁看到现在!)。他虽然声称不研究宏观,但把上市公司这个微观研究到极致了,综合起来足以形成宏观判断。巴菲特1957年为几个亲戚朋友打理30万美元时,美国标普500指数才40多点,现在是2500多点。巴菲特的成功,离不开美国经济的大势。

对很多决策来说一个重要的问题是判断宏观经济的拐点在哪,马克斯说的“投资者应尽量弄清自己在周期和钟摆中所处的阶段”(比如中国经济现在处于“L形”的啥阶段?),可惜拐点在哪只能事后才能准确判断。《债熊周年祭》所说“市场对于牛熊的感受是滞后的,但是数据验证只能在事后做出,这其实也说明了一点,面对未来,你始终不知道什么是左侧、什么是右侧,只有走过后,你才能恍然明白。”少数人即使判断对了,也只能事后验证,同时肯定有各种不同的判断,判断对的人只是其中很小比例的声音。

马克斯认为预测的平均有效率在5%以内,还说调查发现,有一次重要的预测胜利的人,除了取胜的那一次外,他的错误预测有一半比共识预测错得还要离谱,所以,我们几乎不可能指望听某一个人的。

《宏观预测对投资到底有没有用》中说“可能有两个原因导致宏观经济的预测困难:(1)经济体系是受多重因素影响同时包含正负反馈的复杂系统,变量之间的相互关系和影响程度都很不确定,因此可预测性较低。(2)经济是动态的,预测本身可能影响结果。比如,如果一致预期经济较差,政府政策干预,经济就会好转。”这概括得比较好。负反馈效应,比如石油高价促使需求减少、替代性供给增加,价格就会下跌,市场自发使供需趋于均衡。正反馈效应,比如大工厂破产、解雇工人,引发对生产和生活资料的需求下降、更多工厂破产,又如房价、股市上涨,会吸引更多的人投资而价格继续疯涨。预测本身可能影响结果,说的是社会科学中普遍存在的自证性预测(比如,有影响力的人写篇文章说认为牛市要来了,那大家都去买股票,短期内会推高股价)和自杀性预测(上面举的预期经济较差,政策就会出台宽松、刺激性政策,就是一种自杀性预测,还有人认为马克思主义预测资本主义要灭亡也是一种自杀性预测,资本家和政治家就改进他说的这些问题)。因为社会科学研究的是人,人的反应是不确定的。自杀性和自证性预测更简单的例子,比如有人预言说这孩子以后没出息,他可能不服气,奋发图强(自杀性预测),也可能信了这话,自暴自弃(自证性预测)。

学习过去的历史能给我们很多启示,比如经济的周期性。马克斯说“牢记万物皆有周期是至关重要的。任何东西都不可能朝同一个方向永远发展下去。”老子云:“飘风不终朝,骤雨不终日。孰为此者?天地。天地尚不能久,而况於人乎?”市场总在萧条和繁荣,牛市和熊市之间钟摆式摆动。“重大底部出现在人人都忘记潮水仍会上涨的时候。”“在钟摆的一个极端——最黑暗的极端——人们需要强大的分析力、客观性、决断力乃至想象力,才能相信一切将会更好。”

有的大趋势是能够看到和判断的,比如民众收入增加、消费升级是大势,虽然有货币超发的重要因素,但生产力提高、生活水平上升还是明显的成就,做实业和投资,都需要看到适应消费升级这个大势。还有AI的应用越来越广泛,虽然取代人工的速度如何预测有差异,但肯定也是大势。

有的理论在重大事件后再度引起关注,是因为其强大的预见性和解释性。比如“911”后亨廷顿《文明的冲突》,美国金融危机后明斯基《稳定不稳定的经济》。大师的洞察力确实令人佩服。

有的资产价格拐点何时会到来持续在争论中,比如中国的房地产。万科2010年报写道,“关心万科的人们,仍可能记住 2010 这个年份,因为一个数字——千亿。是的,万科的销售额在 2010 年突破了千亿。作为一串仅由1和0构成的数字,它具备某种貌似神秘的标志性特征。然而,这仅仅因为人类选择了十进制而已。经过这样的祛魅之后,它作为数量级起点的里程碑意义其实并不值得特别去深究。但对千亿数字的另一种解读值得关注。因为这是世界住宅企业年销售额的历史巅峰。千亿级,也是迄今为止中国非国有企业抵达的最高海拔线。”然而中国的一切数量纪录都是用来超越的。2017年,万科销售额5238亿元,但在中国房地产企业中排第2,碧桂园以5500亿元的销售额位居第1。2018年,30家房企销售额过千亿元。2021年,43家房企销售额过千亿元。

有的理论在重大事件后再度引起关注,是因为其强大的预见性和解释性。比如“911”后再读亨廷顿《文明的冲突》,2008年金融危机后再读明斯基《稳定不稳定的经济》。大师的洞察力确实令人佩服。

五 世界和人生因不确定才有趣

预测不准,对作出预测的人来说比较悲摧。经常有人发经济学者历年各种预测,预测的不断变化以及和现实的偏差有时形成了反讽。可以宽慰他们的是约翰·肯尼斯·加尔布雷斯1982年写的“没有经济学家能够不犯错”。曾任美联储主席的保罗沃尔克更幽默地说,“经济预言家职业里有一条经常被忽视的审慎准则:选一个数字或者选一个日期,但不要两者都选”。

但我们的社会、人生,正是因为这样的不确定性、不可完全预测才有趣,未来是概率分布的,不是决定论的,不是“命中注定”的,一切皆有可能,一切都是偶然性和必然性的辩证统一。“必然性决定事物发展的基本方向,偶然性则使事物发展过程变得丰富多彩。”所以控制、计划好一切的计划经济即使有“大数据”也不可能成功。

达利奥在《原则》中说,“我在1981年12月发表的一篇文章中写道,我相信(我至今依然相信)‘理论上……假如有这么一台计算机,能存储世界上所有的事实,同时拥有完美的程序,能以数学方式表达世界所有不同部分之间的所有关系,我们就能完美地预见未来’。”这观点我完全不能同意。完全赞同默文∙金说的“不论统计做得多么准确精妙,人类永远战胜不了‘不确定性’。当代宏观经济学最可怕的一个错觉,就是认为人类社会的不确定性可以通过对已知可能性的数学推演得到有效界定。”

未来都是看不清楚的,就象笼罩在迷雾中。研究就好象我们手中的一束光,能帮我们发现一些规律,也许能帮我们看清一段路程。研究了,不一定能判断对。不研究,“盲人骑瞎马”,更危险。

我们对未来的预测、判断,一定要保持谦逊和开放的心态。如果是说话、写文章,不能说得太满太绝对,如果是投资、做事,更要留有余地,考虑如果预测错误的损失是否可以承受。幸亏达利奥觉得距离能象上文说的那么做还很远,他说的这话我非常赞同,“无论我知道多少东西,无论我多么勤奋,我都不能自信地做出绝对的断言”,“你能做的最重要的事情是总结这些失败提供的教训,学会谦逊和极度开明的心态,从而增加你成功的概率,然后继续挑战自己的极限。”

达利奥称“我们并不是预测经济环境中发生的变化,然后根据这些预测调整投资组合,而是在变化发生时捕捉它们,不断调整我们的投资对象,以使投资始终集中在当时表现最好的市场上。”其实还是根据现实不断修正预测,就是默文∙金所说的“如果我们不知道世界的运行方法,那么我们就不可能给出唯一的正确答案,能做的只是面对未知的将来采取因应的行为。”

本文于2017年10月14日以“不确定的世界:不准的预测和有趣的人生”为题首发于本人个人微信公众号“玉鉴琼田”。2022年2月更新修改。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}